编者按:中国经济增长已进入新常态,经济增速由高速增长向中高速增长转变。“十三五”如何破题,是刺激需求,还是改革供给?请看深圳市投资控股有限公司李炫君及对外经济贸易大学金融学硕士刘永元如何解读。

当前,中国经济增长已进入新常态,经济增速由高速增长向中高速增长转变。如何优化和调整产业结构,如何增强经济增长的后劲已经成为我国高层持续关注的焦点。近期习近平总书记在多个场合强调要着力加强供给侧改革,这也预示着“十三五”期间,我国宏观经济调控的着力点将由短期政策性需求刺激向长期供给端变革转变。需求端管理和供给端管理同为宏观经济调控的两个重要的阀门。从中短期来看,凯恩斯主张的逆经济周期需求端调控(货币政策和财政政策),确实能够在一定程度上拉动经济增长。但是,应当注意到,经济潜在增速本质上是由人口、资本、资源、全要素生产率等供给侧的要素所决定,中国的经济增速下滑更多的是供给侧的结构性失调一起,过多地在需求端刺激很可能造成经济的虚假繁荣。因此,笔者认为,在适度扩大总需求的同时,必须着力加强供给侧结构性改革,着力提高供给体系质量和效率,这将决定中国“十三五”经济走向。

“供给侧”是上世纪70年代美国的供应派提出的相对于需求侧(消费、出口、投资)的经济学概念,它涉及供给的各个方面,大致可以通过微观和宏观两个维度加以理解:从微观上来看,供给侧改革就是通过改变要素的组织形式、生产形式实现生产端各种生产要素(人力、资本、资源等)的有效利用;从宏观角度来讲,供给侧改革就是政府通过税收、利率、体制改革等技术手段策实现产业结构和经济结构的优化调整,将不合格的供给主体变为合格的经济主体。从构成的角度来看,供给侧改革主要包括推进创新、完善机制体制、产业结构转型三个维度,其中推进创新是提高全要素生产率的核心,破除体制机制障碍是实施创新的基础和保障,实现产业结构的优化是供给侧改革的核心目标。

学界普遍认为,通货紧缩主要表现为物价水平的持续下跌,经济增长率下降、信贷需求偏弱和失业率的上升。笔者认为,从日前公布的数据来看,我国经济已经进入低通货膨胀期,并开始出现通货紧缩的迹象,主要体现在以下几个方面:

第一,经济增长率下降。2015年我国的货币增长率和经济增长率出现双降,从经济增长率来看,我国的GDP增速大幅下滑,预计未来五年的经济增速维持在6.5%附近,月度GDP增速很可能破6。

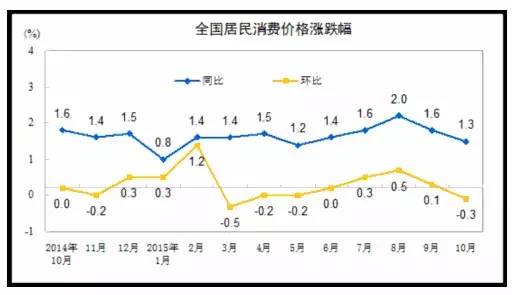

第二,物价水平的持续下跌。衡量物价水平的指标主要包括CPI、PPI和BDI等指数。从2014年下半年以来,CPI大幅下跌,维持在1%-2%,并且有负数的趋势;10月份,PPI为5.9%,连续44个月为负增长,并且PPI开始向CPI传导。从BDI指数来看,2015年全球大宗商品(石油、铁矿石等)价格出现暴跌,BDI指数曾一度跌破500,创下历史新低。

第三,实体经济信贷需求不足。10月末, M2(广义货币余额)增速同比增长13.5%,增速分别比去年同期高0.9 个百分点,主要原因是央行实行了宽松的货币政策,实施了多次降准降息。与此同时,政府也大幅增加了财政支出(10 月份财政支出同比增长36.1%)。但是宽松的金融供给环境并未形成相应的融资需求,10 月份社会融资规模增量为4767 亿元,环比、同比分别减少8523 亿元和1770 亿元,社会融资总量与M2增速呈现背离,这也反应了实体经济信贷需求不足的现实。

根据凯恩斯的逆经济周期理论,在通货紧缩时期通过刺激消费拉动经济总需求能够有效带动经济增长。但是,凯恩斯理论具有局限性和有限适用性。仔细分析我国经济数据及表现形式不难看出,我国的通货紧缩是由于产能过剩引起的,主要表现在钢铁、水泥等行业,这种产能过剩迅速向新兴产业蔓延。与此同时,中国经济疲软的根源在潜在增长率的下降。过去中国经济主要依靠投资保持了较高的经济增速,而一直以来中国的高储蓄率使得在供给端可以保持较快的反应速度,使得经济增长的同时并未产生严重的通货膨胀和资产价格泡沫。然而,随着人口红利的消失,我们将面临储蓄率下降的问题,经济在供给端的反应和调整不再具有强弹性。因此,如果坚持走需求拉动的“老路”,恐怕不得不面对较高的通胀和资产价格的上行压力。

既然是问题的源头是供给侧,就应该从源头入手,通过推进创新、完善机制体制、优化产业结构等方式,提高要素的生产效率,释放经济活力。但是,供给侧改革并不是否定消费和需求。从短期来看,中国经济正在企稳,通过一定程度的刺激消费能够拉动经济的增长,熨平经济周期的波动,但是过度的需求端刺激容易造成经济的虚假繁荣,阻碍经济的自我调整和修正。从长期来看,特别是经济结构失衡的情况下,单靠需求侧拉动经济的效果有限,必须从供给侧的源头上去改革,释放经济增长的活力,这也决定“十三五”中国经济的发展趋势。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所