目前关于我国经济政策,特别是货币政策的争论非常多,大部分声音希望央行继续维持宽松的货币环境。但深入分析当前经济下行的主要原因,宽松的货币环境对于改善我国实体经济的困境帮助实则有限,而且宽松政策的负面溢出效应会越来越大。我国目前经济大环境与日本90年代经济萧条初期很相似,社会整体生产效率下滑很严重,但日本选择了逃避现实,试图用货币“大放水”解决问题,结果使日本经济坠入“失去的二十年”。我们需要从日本的教训中汲取经验,以壮士断腕般地勇气重新谋划我们的发展之路,争取早日实现“中国梦”!

一、刺激政策效用递减

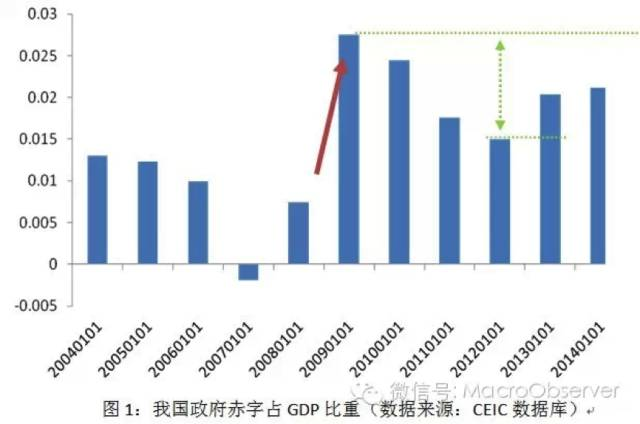

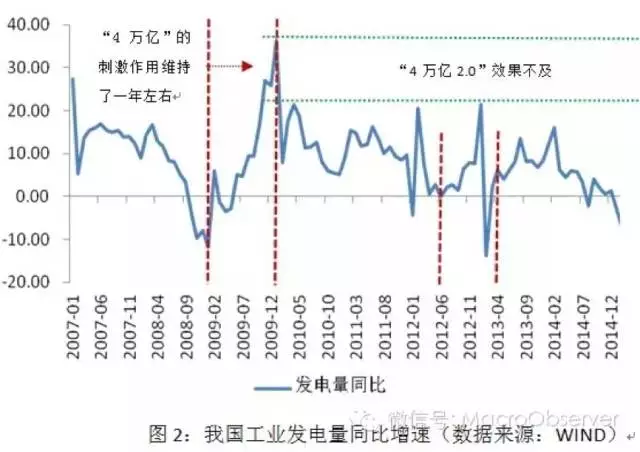

改革开放以来,我国经济经历了接近30年的高速增长以后,经济增速有所放缓,为了防止经济“拖底”,政府和央行分别采取了不同的刺激手段。从2009年“后金融危机”开始,政府开支额都处于高位,赤字占GDP的比重至少也维持在1.4%以上,在2010年甚至达到了2.4%。同期,我国货币供给量M2的同比增速也维持在13%以上。但用“强刺激”堆出来的“高增长”可持续性却不尽如人意。我们可以观察同时期赤字占GDP比重和发电量两个指标增长来解释刺激政策效用递减,发现第一次“四万亿”对经济增长的促进作用似乎持续时间不超过1年,而2012年的“四万亿2.0”似乎没有什么效果。

二、银行风险偏好低位徘徊

在全球金融危机之后,中国商业银行的风险偏好总体下降,商业行为变得愈发谨慎起来。尤其是中国经济进入新常态以后,央行新增货币供给便没有100%注入实体经济,有部分被重新存回了央行,货币传导机制的刺激效应有所折扣。观察商业银行的现金资产,可以发现自金融危机之后,商业银行突然增加了现金资产和在央行存款,存款数额从2009年的7万亿元增加到2014年的14万亿元。当然,有观点认为“流动性整体宽松”可以解释商业银行央行存放增加的现象,但仔细推敲发现:商业银行央行存放不但是绝对数量的增加,而且占总资产的比重也在增加。截止2014年底,商业银行在央行的存款已经超过了银行总资产的15%,远高于危机前的不足10%。这种现象仅仅依靠“流动性整体宽松”已无法解释。很显然,银行们并没有“领会精神”。尽管政府试图通过积极的财政和货币政策刺激经济,但是银行的风险偏好总趋势下行。

同样的现象在美国也存在。美国的商业银行在“扛过”危机后,也存在大量囤积现金的现象。自2008年7月,美国商业银行现金资产规模从4000亿美元一路飙升,仅5年的时间就达到惊人的2.2万亿美元,这也一度造成货币政策传导机制的瘫痪。

从另一个角度观察,央行的指导利率对金融市场利率的影响正逐渐减小(虽然有利率市场化进程加速的影响)。2015年以来尽管央行通过逆回购投放流动性的利率不断下降,金融市场的利率的反馈却比较迟钝。有观点认为,权益类市场的“突飞猛进”是导致货币政策传导机制失灵的诱因,但考虑到资金本身并未脱离银行体系(虽然权益类资产的清算结算方式降低了资金效率),商业银行的超额储备并不少,我们可以得出:商业银行并非没有资金,而是不愿意放贷和投资。央行的三次非对称降息、降准挤压了商业银行的利润空间,这本应该促使银行增加投资,然而现实情况是银行更偏向于将资金放到安全的地方。

三、投资回报下降减弱货币政策效果

观察目前的情况,我国的固定资产投资占GDP的比重已经超过45%,远远高于美国和日本。中国经济增长进入了新常态,而伴随着的是我国的货币环境也进入了新常态。虽然长期以来投资在我国经济增长中扮演着重要角色,但我国的投资边际收益率已经逐渐下滑,“新增GDP/固定资产投资”显示当前我国投资的效率已经非常低了。2014年,“新增GDP/固定资产投资”已经低于0.1,也就是说,每10块钱的投资不足以带来1块钱的GDP增加。下图给出了中国投资效率变化趋势。

在这种情况下,银行继续扩大贷款投资的意愿自然会下降,特别是针对已经处于严重产能过剩的行业的投资,但又不得不维持一定的信贷规模以避免某些行业突然“失血”造成的呆坏账和经济大幅失速,这也给传统的货币政策传导机制——“银行借贷”机制蒙上了阴影。因此,降息或者降准对经济的刺激效果已经下降。如果不转变经济增长方式,提高效率和创新,我国即便进一步放松银根,对经济的刺激效果也不会明显,甚至有落入流动性陷阱的可能。

四、流动性陷阱的典型案例

流动性陷阱是货币政策失灵的一个极端表现,它指的是当一段时间内利率降到很低的水平,市场参与者对利率变化不再敏感,对降息也不再做出反应。在这种情况下,不管央行往市场中投放多少流动性,也不会引起投资和消费的增加或者经济的增长。出现流动性陷阱的原因有不少,但是最重要的原因便是对投资前景的预期太差,市场参与者宁愿将流动性“窖藏”起来,也不愿意用于投资或者消费。发生流动性陷阱的典型案例便是日本90年代金融泡沫破灭以后货币政策失灵,央行名义利率长期低于1%,日本政府长期增加财政赤字,但是日本的经济增长一直处于下滑状态。这个现象在经济学界被称为日本的“失去的二十年”。

日本自90年泡沫破灭以后,日本政府连续执行了14个经济刺激计划,但是日本经济增长率再也没有回到1980年代5%的水平。日本央行长期的“0利率”政策同样对日本的经济增长没有作用。货币政策传导机制已经完全的崩坏。而与此形成对比的是本轮金融危机中的美国。金融危机过后美联储的货币政策也一度失灵,投放的流动性没有进入实体经济。但是美国经济仍然很快得到了恢复,到美联储实际退出QE,美国经济和投资活动基本恢复到正常水平。

进一步分析,表面上看日本爆发危机是因为金融泡沫的破灭,进而引发“流动性陷阱”,但本质问题是劳动力生产率长期降低。劳动生产率不仅与技术和创新有关,还要看生产要素的再分配能否适应环境的变化。不同部门的生产效率增长速度不一样,但是资本并不能快速的,无成本的在部门之间转移。日本的生产率的增长率在信息通信行业保持较高的水平,但是占GDP百分之七十的服务业的生产率却下滑十分厉害。更重要的是,劳动力和资本在部门之间的转移相当缓慢,这造成了日本经济的结构性问题和潜在经济增长率的下滑。观察日本不同行业的生产率增长率和该行业就业人口的增长率,可以看出,生产率最高的行业,就业人口是负增长,而生产率极低的服务业和公共建设行业,就业人口却以极高的速度增加。

潜在经济增长率的下滑使得日本经济陷入长期不景气,而宽松的货币政策不能扭转这样的局面。正是以日本历史为鉴,中国提出经济需要结构性调整,尽管这个过程是痛苦的,因为资本和劳动力转移是一个漫长的,高成本的过程。

五、经济新常态需要货币政策新常态

货币政策方向应该视经济下滑成因而定。经济增速下滑理论上的成因分为两种:总需求下滑和供给效率下滑,其中总供给的下滑又分为成本因素导致的供给下滑和生产效率下滑导致的供给下滑。

总需求下滑使得经济陷入产出下降和物价下降的萧条状态,需要扩张性的财政与货币政策刺激需求返回到原有水平。成本因素导致的总供给下滑,使得经济陷入产出下降和物价上升的滞涨状态(例如70年代的石油危机),此时需要紧缩的货币政策来“稳定物价”。尽管这种政策对产出不利,但对抗通胀在这种情况下是更为重要的选择。从历史的角度看,大部分国家都采用了“稳物价”的政策来对付滞涨。如果是生产效率下滑导致的供给下降,经济的潜在增长水平下降,则最优货币政策是平稳的财政和货币政策,因为这种情况下刺激政策除了导致物价上升以外,对经济增长没有用处。

随着中国经济进入到“技术进步缓慢”,“经济结构调整”,“市场去杠杆”和“增长动力转为创新”的新常态,我国目前经济增速下行的主因是生产效率下滑,但也掺杂着需求下滑。如前所述,理论上认为平稳的政策是最优选择。但需要强调,我国面临的实际环境与理论环境存在差异。中国的经济发展地域差别非常大,东部经济下行是标准的“生产效率下滑”型,中、西部地区,特别是贫困地区,经济下行主因是“需求不足型”。在这样的复杂经济环境下,很难形成统一的政策方向与目标,需要有节制的刺激政策起到“润滑剂”作用,以利于营造一个目标明确、松紧适度的货币新常态。

如果采用全面的宽松政策刺激经济,不但降低经济自身调整结构的动能,更重要的是将扭曲市场预期和行为,使得市场和央行都对宽松政策产生依赖。市场对宽松政策的依赖表现为去杠杆的缓慢以及系统性风险累积使得市场离不开宽松的环境,而央行对宽松政策的依赖表现为央行一旦开闸,其只有通过不断扩大的刺激才能使得经济不陷入剧烈的衰退,长此以往,金融和经济的系统性风险累积,央行退出宽松的成本变得非常高,从而使得央行不能也不敢轻易放弃宽松的政策。央行绑掉自己的双手,陷入一个长期低利率的模式。

此外,如果在宽松的货币政策环境下,市场预期到央行的宽松货币政策会退出,而经济过度投资和生产率低下情况并未出现明显改善,流动性注入实体经济动的动力将下降,且已注入实体经济的流动性撤出动能也增强。两方力量叠加将导致资金回流金融领域,引发货币传导机制失灵和流动性陷阱。

六、货币政策新常态依托于规则的货币政策

基于规则的货币政策的优势便在于稳定市场预期,降低货币政策执行成本。在货币环境改变的今天,货币政策执行过程需要考虑市场的预期。央行制定货币政策并不是在求解一个固定不变的经济最优规划问题,因为经济是动态发展的,而市场会根据其预期到的央行货币政策进行反应和预先行动。在理性预期学派看来,只有超出预期的货币政策才会在短期内产生效果,否则货币政策除了改变价格以外不会对产出有任何影响。如果央行采用随风倒的方式来执行货币政策,市场会预期到央行会通过制造意外的通胀来提振产出,从而通胀不会成为意外。最后政策效果变成只有通胀而没有经济增长。理论研究证明,基于规则的货币政策绝对优于相机抉择的货币政策。而实践中,泰勒在2012年的研究表明,美联储在1985至2001年间较为规律的按照法则来执行货币政策,而这期间美国的经济表现相当不错。相反,美联储从2001年以后政策严重偏离泰勒法则,造就了美国的房地产泡沫和次债危机。

在经济新常态下,笔者建议设立一个基于明确单一或双目标的货币政策执行规则(例如目标通胀率为2%)。目标规则对预期的稳定也会产生重要的作用,不但可稳定长期预期,同时在短期内又可以灵活应付经济冲击。这种政策执行方法在理论研究上已经逐渐成熟,在发达国家也逐渐成为主流。而目标规则究竟选择什么目标,学术界暂时还没有统一的结论,尽管大部分认为选择通胀作为唯一目标是最优的。目标选择太多就相当于没有目标,而目标是否需要考虑金融市场,还有待于今后进一步的讨论。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所