导语:4月11日,国家统计局发布的2018年3月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降1.1%,同比上涨2.1%;PPI环比下降0.2%,同比上涨3.1%,物价与工业品价格较上月均有较大幅度回落。虽然当下通胀压力暂缓,但考虑到国际贸易环境大幅改变,潜在的通胀或将成为贸易摩擦的中期成本,不可盲目乐观,需谨慎对待。

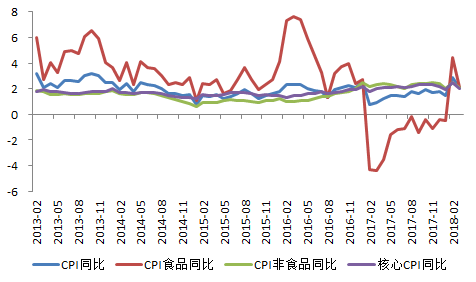

3月份核心CPI同比增速小幅回落,但服务业价格仍维持较高水平,CPI走低而存在潜在上涨压力。3月份非食品价格同比上涨2.1%,比上月回落0.4个百分点。其中,服务价格上涨2.8%,比上月回落0.8个百分点,但仍高于去年同期0.1个百分点。从细分项目看,衣着和居住价格分别上涨1.1%和2.2%,与上月持平;生活用品及服务、交通和通信、教育文化和娱乐业价格分别同比上涨1.6%、0.3%、2.2%,医疗保健价格同比上涨5.7%,比上月小幅回落0.3个百分点,但仍维持高位。

从环比数据来看,受季节因素影响,除衣着、居住和医疗保健外,上述各细分项目数据环比增速均有小幅回落。但值得注意的是,受教育、医疗体制改革影响,上述两项价格同比持续上涨超过一年。服务业价格高启也是未来核心CPI持续走高的压力。

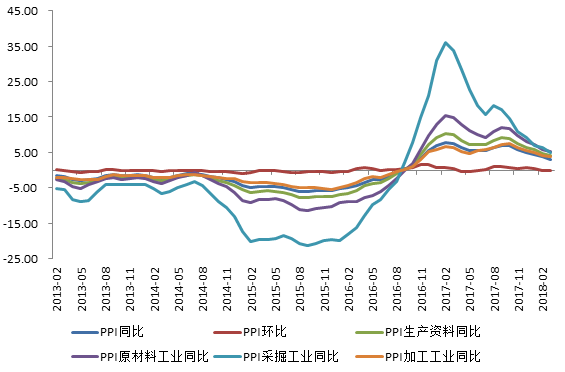

3月份PPI同比上涨3.1%,较上月继续回落0.6个百分点,创17个月以来的新低。受大宗商品价格回落以及需求不足影响,PPI同比继续趋势性回落,再创阶段性新低。其中,生产资料价格同比上涨4.1%,较上月回落0.6个百分点,增速连续6个月下降,降至2016年10月以来的新低。其中,石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、黑色金属冶炼业、有色金属冶炼业的出厂价格同比增速跌幅最大,分别比上月大幅回落4.8、4.1、1.2、2.1、1.3个百分点。

从环比看,3月份PPI环比下降0.2%,降幅比上月增加0.1个百分点。生产资料价格环比下降0.2%,降幅比上月增加0.1个百分点。其中,石油、天然气开采业和石油、煤炭及其他燃料加工业出厂价格环比分别下跌4.4%和2.0%,由升转降;燃气生产和供应业、水生产和供应业等行业出厂价格降幅均有所增加。

相较于生产资料价格下行,3月份生活资料出厂价格同比上涨0.2%,PPI下行动力来自原材料价格回落和工业需求减弱。未来预期将继续保持趋势性回落态势。

近期和未来一段时间内,贸易摩擦将是中国宏观经济环境不能回避的风险因素,也是分析中国乃至全球经济必须要考虑的重要因素。截至2017年底,美国宣称中国对美出口贸易顺差为3750亿美元,按中方统计数据,贸易顺差为2760亿美元。无论按哪一方的口径计算,可以简单理解为:中国对美国出口几乎是美国对中国出口的2至3倍。

客观地看,由于中美两国经济结构的差异,导致中国经济对贸易的依赖程度高于美国。中国对美出口占总出口的16%,对GDP的贡献率接近4%;而美国对华出口仅占总出口的8%,对GDP的贡献率不到1%。因此,一旦贸易摩擦由嘴上打到行动上,对中国宏观经济将有全面深刻的影响。虽然中国对于贸易摩擦秉承“不想打、不怕打”的思想,但短期对中美贸易的直接冲击,中期对国内通胀、工业生产和金融需求的压力,远期对中国经济结构调整的影响都不容小觑。

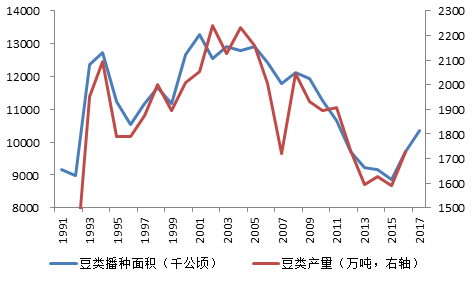

中美贸易摩擦还处于“旌旗飘而兵未动”的敏感时期,许多目光关注到中国最有力的反击领域,也是美国对中国贸易顺差最大的产品——大豆。截至2017年底,中国从美国进口的大豆约占中国进口大豆总量的37%,占美国出口总量的62%。根据中国国家统计局数据,中国豆类产量在2002年达到峰值2241万吨之后一路下降,至2015年跌入谷底,产量仅为1589万吨,其中大豆产量仅为1100万吨,锐减约30%。

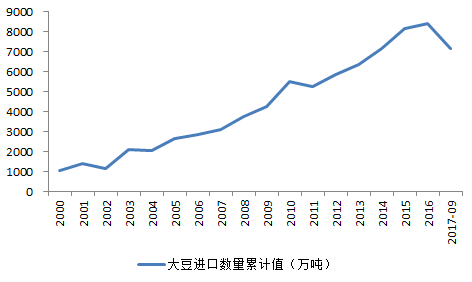

与此同时,虽然中国大豆播种量和产量减少了,但国内需求并未减少,导致中国的大豆主要依赖进口。根据中国海关总署数据,中国大豆进口量从2000年的1042万吨增长到2016年的8391万吨,2017年仅前三个季度,中国大豆进口量就达到7142万吨,预计2017年全年进口量将接近8500万吨,进口量是2000年的8.15倍。如果算上国内大豆产量,保守预计,2017年国内大豆需求量也超过1亿吨。单从2016年看,大豆进口量为8391万吨,自产量为1300万吨,总量为9691万吨,进口量占了86.6%。

从国内大豆实际需求来看,大豆消费并不在于豆腐、豆皮等豆制品上,甚至豆油都非主要影响领域,面临最直接冲击的是畜牧业,主要在于饲料价格抬升,因为中国对豆粕的消费量巨大。贸易摩擦一旦落地,从美国进口的大豆价格大概率上升,中国的“刚性”需求会拉高国际大豆价格,实际影响中国农副产品价格,通胀压力增加。

据广发证券研究团队测算,大豆价格按照期货价1000美元/蒲式耳计算,美国进口大豆完税价约为416美元/吨。如果计入3%的适用关税、11%的增值税、港杂费和加征的25%关税,按照美元兑人民币汇率1:6.3进行估算,则进口美国大豆的折算成本将达到3773元/吨。而目前进口美国大豆的成本约为3118元/吨,加征关税后美国大豆的进口价格涨幅将达到21%。

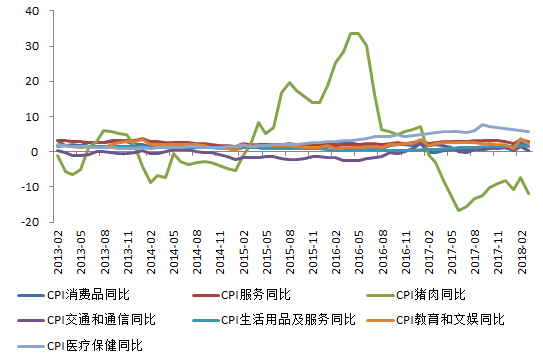

目前中国生猪出栏价格处于历史低位,低基数效应将逐步体现在同比数据中。同时,中国还拟对美进口猪肉加征25%的关税,进口猪肉价格上涨会刺激国内养殖业,带动豆粕、菜粕、玉米等一系列农产品抬升价格形成“共振”,进而改变2016年以来农副产品价格回落抵消CPI上涨的情况,较易形成“食品价格+非食品价格同涨”的局面,通胀预期大概率成为贸易摩擦的副产品。

从目前情况看,当下的通胀还处于较为温和的状态。2018年3月份的通胀水平仍不足担忧,但受贸易摩擦影响,预计在今后的二至三个季度内,通胀压力将反弹。PPI边际回落放缓,工业品价格短期内保持稳定状态,中期将伴随大宗商品价格回落、工业需求逐渐疲软而趋势性走低。

贸易摩擦对通胀影响的突发性与长期性并存,过去两年食品价格回落对冲服务价格上涨,进而拉低CPI的格局存在较大变数,尤其对畜牧产品的影响需要持续关注。服务业中医疗、教育等重点行业价格持续高速上行需要警惕,一旦食品价格由跌转涨,通胀将快速反弹。

就国内经济而言,结构性改革与防范风险取得阶段性成果,但地方政府和居民加杠杆代替了国有企业加杠杆,杠杆刺激产生的需求依然是拉动经济的主要动力。随着去杠杆压力的显现,居民部门稳杠杆、实体部门去杠杆、外贸环境突变、流动性紧平衡、金融和财政的严监管政策加码以及通胀潜在压力升高,将使得依靠杠杆转移驱动的所谓经济“新周期”露出本来面目。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所