导语:7月31日,中央政治局召开会议,研究下半年经济工作,提出下半年经济工作的总体方向——“六稳”,而同日公布的中国制造业PMI数据同步下滑,折射出经济走弱的趋势,反映出求“稳”的必要性。是什么因素对中国经济造成了冲击,维护经济稳定的着眼点和根本手段途径又是什么,这些问题亟需厘清。

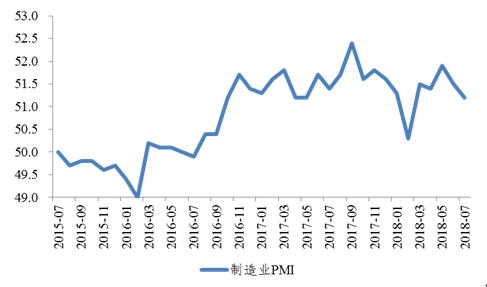

中央政治局会议指出:“当前经济运行稳中有变,面临新问题新挑战,外部环境发生明显变化。要抓住主要矛盾,采取针对性强的措施加以解决。”要做好“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作。”这“六稳”将成为下半年宏观政策的指导和核心目标。而与此同时,一些重要的指标,如投资、消费趋势等下滑的迹象也更为明显。7月制造业PMI较上月下降0.3个百分点,低于预期0.1个百分点,大多数分项指数同比均出现不同程度回落。总体来讲,制造业指数虽然仍保持在扩张区间运行,但相对于前期,已出现相对弱势,“稳”的需求在提升。

观察数据不难发现,中国经济从所谓“新周期”的白日梦里刚刚醒来不久,就面临着较大的求“稳”压力。7月PMI制造业指数为51.2%,较上月下降0.3个百分点,且低于去年同期0.2个百分点。值得注意的是,在2018年五月达到年内高点后,PMI指数连续两个月环比、同比均出现下滑,且均低于预期值。从分类指数来看,生产指数为53.0%,低于上月0.6个百分点;采购量指数为51.5%,比上月回落1.3个百分点。生产和采购指数显示企业生产经营活动和预期已出现下滑。从需求端来看,7月新订单指数为52.3%,比上月回落0.9个百分点;新出口订单指数为49.80%,与上月持平;进口指数为49.6%,较上月下降0.4个百分点;从业人员指数为49.2%,较上月小幅上升0.2个百分点。

2018年7月新订单指数较上月出现明显下滑。7月中美贸易摩擦进一步激化,其负面影响已然显现,新出口订单指数已连续两月处于荣枯线以下。在中美贸易摩擦和人民币汇率走弱的双重影响下,进口指数跌至临界点以下并跌破两年内最低点,环比下降1.5个百分点,录得49.6%。从外部需求来看,中美贸易摩擦的不利影响自5月份起便已不断发酵,虽然7月份PMI的外需环比下降并不明显,新出口订单指数较6月维持不变,但进口指数却大幅度下降。中美贸易摩擦的恶劣影响仍存在巨大的不确定性。事实上,7月欧美贸易谈判进展顺利,合作倾向明显;而中美贸易摩擦则存在继续升级的可能,外部环境整体偏向悲观。若欧美发达国家达成以意识形态为划分的新贸易格局,未来中国所面对的国际贸易压力将持续增大,进出口环境也将进一步恶化。中国的国际环境已经发生根本性变化,这不是杞人忧天,而是事实,我们万不能幻想外部环境改善带动内部回暖。所以“六稳”中“稳外贸、稳外资、稳金融”的主要目标就是要对冲贸易摩擦环境下外贸方面的损失。

另一方面,7月产成品库存指数为47.1%,较上月上升0.8个百分点;原材料库存指数为48.9%,较上月微升0.1个百分点。产成品库存与原材料库存之差继续扩大,前期企业对国内需求的乐观预期可能造成了生产透支现象。

经济先行指标反映,7月PMI原材料购进价格指数为54.3%,环比大幅下降3.4个百分点,PMI出厂价格也出现环比2.8个百分点的大幅下滑。价格指数下滑主要是由于大宗商品价格回调所致。中小企业,尤其是中小制造业企业在原材料市场中没有定价权,只能被动接受且对冲价格波动手段亦有限。前期原材料价格上涨的红利并没有反映在中小企业利润中,而产成品价格的回调却实实在在压低了中小企业的盈利能力。例如,7月份主要工业品种,煤炭、原油、铜价格均出现下滑,仅螺纹钢价格略有上升。从企业方面看,中小型企业PMI指数处于荣枯线以下,大型企业PMI指数继续回落。7月大型企业PMI为52.4%,比上月回落0.5个百分点;中型企业PMI为49.9%,与上月持平;小型企业PMI为49.3%,较上月回落0.5个百分点。数据反映出中小企业的日子比较难过,尤其是民营中小企业,甚至可以说是在夹缝中生存,稳经济就要从稳定民营中小企业下手。

“六稳”中的“稳就业、稳投资、稳预期”都直接与中小企业相关,但中小企业PMI长期处于荣枯线以下,正如笔者上月所述,这是经济去杠杆过程中对中小企业的“错杀”所致。虽然自2018年7月起,央行出台定向降准、银行贷款、产业债配MLF等货币政策,意在改善中小企业融资环境、放松货币环境、维持流动性合理充裕,但效果仍有待观察。而且,中小企业是否可以完全包含民营中小企业也需要时间检验,同时,相对宽松的货币环境向实体经济的传导也存在滞后性。但从长期来看,中小企业的生产经营和融资环境相较前期或将有所改善。

四、只有改革才是经济“行稳”的根本手段与途径

不增不减为“稳”,有增有减亦为“稳”,中国经济长久的“稳”更多依靠的是后者。遗憾的是,短期求稳又转向了“铁公基”(铁路、公路、基础设施)。在财政政策方面, 7月的国务院常务会议中,已表达重启宽松财政政策并推动基建投资托底经济的意图,未来内需或将转向。而本次中央政治局会议也提到,要“加大基础设施领域补短板的力度”。上半年投资增速6%,创近20年来的最低增速,其中基建投资上半年增速只有7.2%,与近20年来年均20%以上的增速相比下滑明显。下半年,“铁公基”重出江湖,成为稳增长重要工具的概率很大。但很显然,依靠投资稳增长这条路能走多久,本身就是一个巨大的问号。

一提到“稳”,首先想到的就是基础设施投资,投资需要钱,没钱可以借。但向谁借?谁还有能力借?政府还是企业?目前看还有能力借钱或者花钱投资的主体只剩下中央政府与民营企业了。国企与地方政府的债务已经难以支撑庞大的新增债务,去杠杆的压力巨大。

依靠投资求“稳”只能是暂时的,长久行“稳”需要的是配套改革,因为修修补补的调整已经难以满足经济健康、可持续发展的需求。因此,中央政治局会议提出“继续研究推出一批管用见效的重大改革举措”。改革开放既是中国经济的长期内在需要,也是当下应对复杂国际环境、应对贸易摩擦的需要。未来中国经济应依靠改革激发经济自身的内生性动力,摆脱经济对基建、投资、地产的长期依赖,激发和保护企业的创造性,消除制度歧视,法治、公平地对待每一个经济参与者,用制度激发经济增长动力,用新动力逐步摆脱高杠杆、低效率积累下的包袱。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所