导语:经济下行,政府采取扩张的财政政策和货币政策;经济过热,政府采取紧缩的财政政策和货币政策。这种“逆周期调控”的思维模式很长一段时间以来主导着全球绝大多数经济体的政府经济政策制定,甚至市场也形成了这样的习惯性预期和政策依赖。一旦经济有下行的风险,市场和投资者首先站出来有恃无恐地要政策。这种“逆周期调控”的思维来源于西方主流宏观经济理论,以为宏观经济政策能有效减少经济周期波动。然而,这种理论在分析宏观经济政策对经济周期的影响时存在重大缺陷,没有认识到据此理论制定的政策不仅不能熨平经济周期波动,反而会加大甚至带来新的经济周期波动。本文从什么是经济周期波动说起,结合中国经济的实际数据回顾几个不同经济周期的过程,并以此为基础阐述西方主流宏观经济理论在分析经济周期和宏观经济政策的作用等方面存在的谬误。文章最后提出自己的理论框架,指出“逆周期调控”是经济周期波动的原因而不是解决手段。“逆周期调控”虽然短期内可能使经济更快从萧条中复苏,但长期来看必然带来更大的经济周期波动甚至持续时间更久的萧条。摒弃“逆周期调控”思维,不仅可以减少政府决策部门对经济周期波动的影响,也能使企业和投资者的决策习惯由政策层面回归经济层面,从而促进经济更加健康可持续发展。

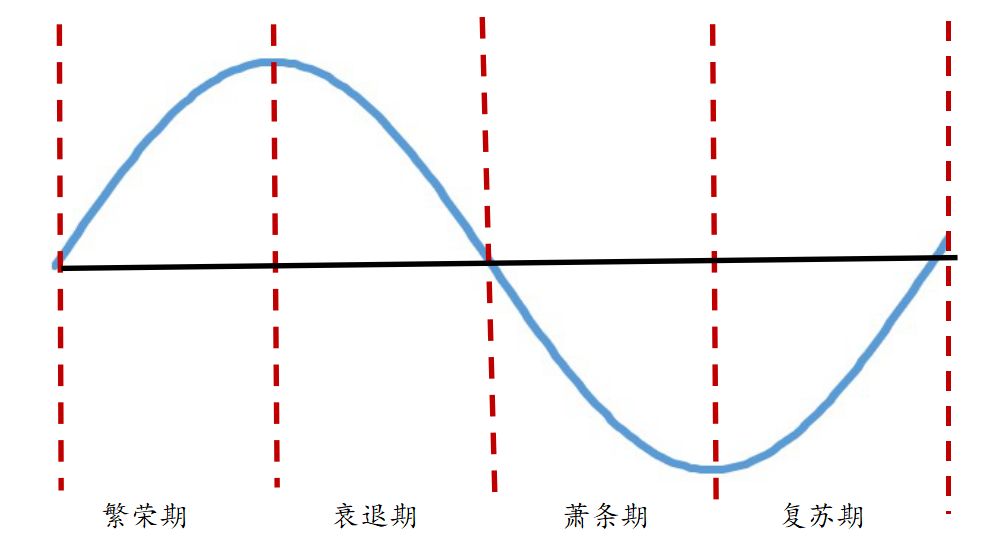

所谓经济周期波动,从宏观角度而言,指经济总产出GDP围绕其潜在的产出水平上下波动。基于最基本的经济周期理论,一个完整的经济周期分为四个阶段:繁荣期、衰退期、萧条期以及复苏期。如图一所示,假设经济潜在增长率是一条水平线(图中黑线),那么经济实际增长率围绕这条潜在增长率的一次完整周期波动即被分为四个阶段。

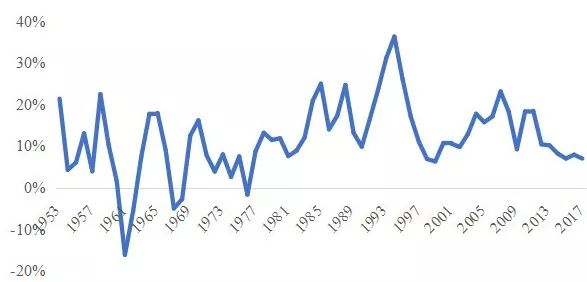

我们以中国GDP增长率为例,如图二所示,可以看到GDP增长率上下波动是常态。我们可以在整个时间序列数据中识别很多完整的经济周期,不同的经济周期其周期长度也不一样。

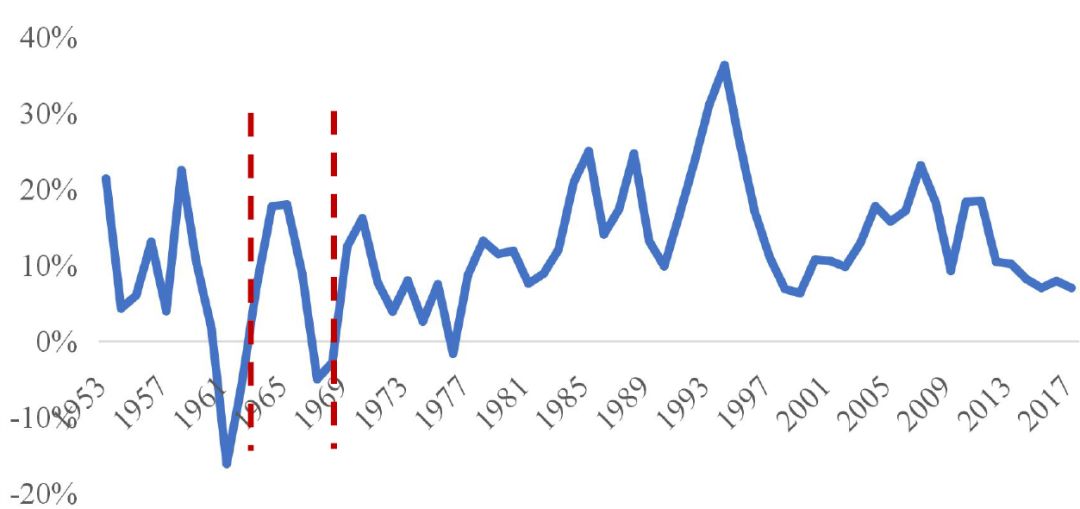

例如,从1963年至1969年,中国GDP增长率就完成了一次完整的周期波动(见图三)。在这六年时间里,我们可以清楚地看到经济增速从繁荣期到衰退期,再经历萧条期后开始复苏。周期长度为3到5年的经济周期在学术上也被称作基钦周期(Kitchin Cycle),这种相对短周期的波动一般被认为是由企业库存波动导致的。我们可以在图二中找到很多这样的短周期,例如1984年至1988年也是一个短周期。

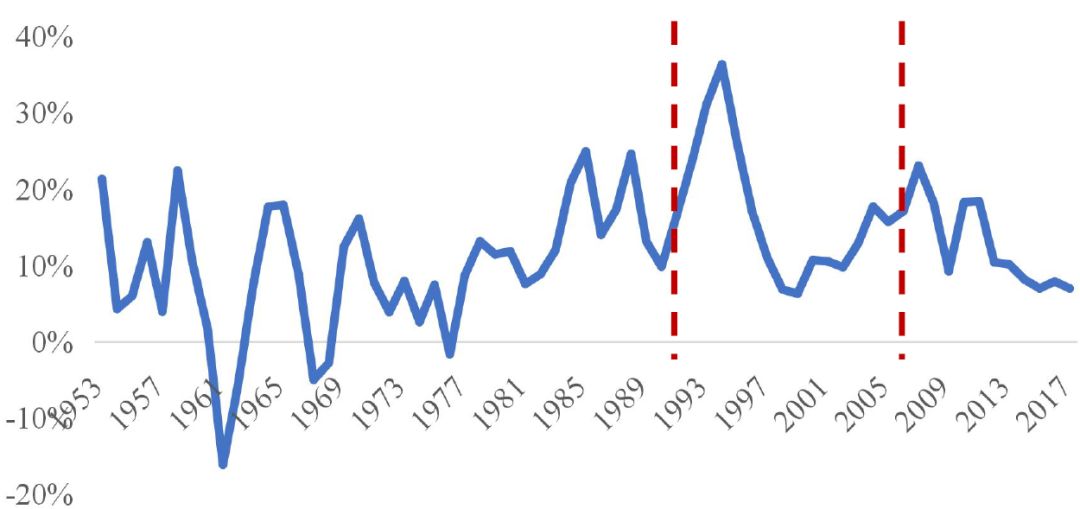

我们也能找到周期长度较长的经济周期。例如大致从1992年开始,到2007年,中国经济经历了一次长度约15年的周期波动(见图四)。1992年邓小平同志南巡讲话,极大推动了我国改革开放的进程。企业投资加速,经济增速进入繁荣期。1994年房地产泡沫破灭,通胀大幅上升,政府收紧货币,经济开始衰退,到1997年亚洲金融危机爆发,经济开始步入萧条期。随着中国在2001年加入WTO,经济增速开始逐渐复苏,到2007年完成了整个经济周期的全部四个阶段。学术上把这种周期长度大致在15年到25年的经济周期称为库兹涅茨周期(Kuznets Cycle)。这种中等长度的周期波动一般被认为是固定资产投资和基础设施建设导致的。

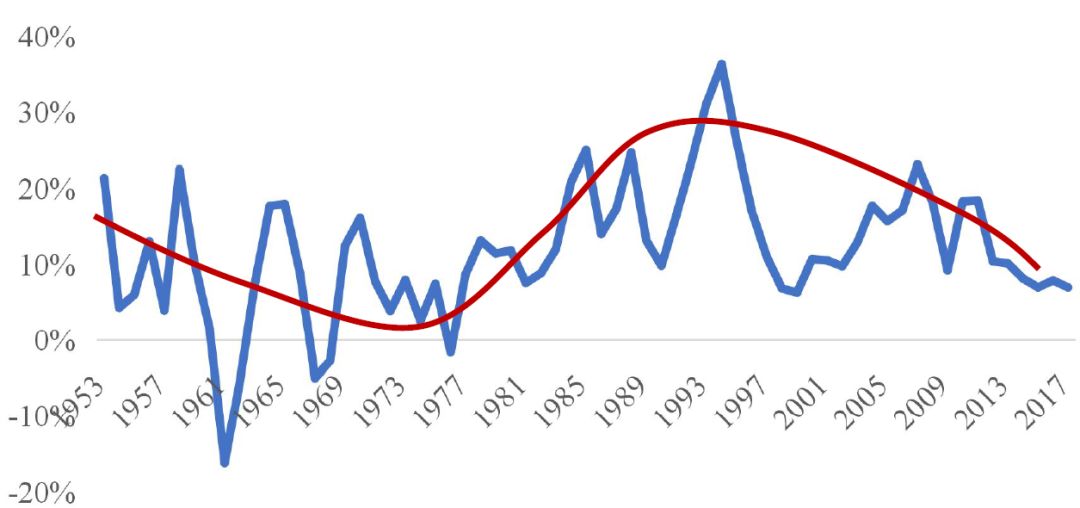

最后,我们还能识别出长度更大的经济周期。事实上,通过图五可以看出,自1953年至今,中国GDP增长率基本上完成了一个大型的经济周期。1953年至1977年,中国经济的增长率基本上整体处于萧条下行的阶段。1978年改革开放,中国经济开始复苏,随后在80年代末90年代初进入繁荣期。大约从90年代中期开始至今,中国经济的增长率整体处于逐渐衰退的阶段。学术上将这种长度超过45年的经济周期称为康氏周期(Kondratiev Cycle),并习惯性认为这种周期的驱动因素是技术革命。当然,结合中国的具体情况来看,技术革命似乎不能有效地解释这一轮大型的周期波动,而经济政策或许起到更大的作用。我们将在后面进一步详细分析周期波动的成因。

当然,实际的经济增速数据是不同长度的周期相互叠加的结果,也取决于这个经济体潜在的增长率。其中,潜在增长率则取决于经济生产的能力和效率。技术水平在一定程度上影响着生产能力,生产组织形式和制度设计影响着生产效率。由于长期来看潜在增长率是决定经济增速的最根本因素,因此技术水平和经济制度对经济增长率的影响也是长期的。而企业投资和库存等因素影响经济的需求,需求的波动对经济增长率的影响相对而言是短期的。因此,这也是前面不同长度经济周期由不同因素来解释的原因之一。

前文所述,主流的经济周期理论往往将经济周期波动归因于企业库存波动、投资波动、技术波动等。显然这些因素都是经济发展过程中客观存在的现象。既然这些波动不可避免,为什么政府还要想方设法通过财政政策或货币政策去熨平经济周期波动呢?

我们先按照传统理论的思维来分析,再讨论传统理论可能出现的重要漏洞和缺陷。政府之所以有动机去降低经济周期波动的幅度,尽可能熨平经济周期波动,主要有以下两个原因:

第一,消费者有平滑消费水平的需要。简单点说,对于每一个消费者而言,今天挣10块钱明天一分钱没挣就不如两天各挣5块钱感觉好。消费者更希望自己的收入和开支水平处于更加平滑的状态,而不希望出现上下波动。因此,熨平经济周期波动对于消费者而言是一种福利改善。虽然这个例子中第一种情况和第二种情况都是两天一共挣10块钱,熨平经济周期波动并不会带来总收入的增加,但消费者的幸福感会增加。

需要指出的是,消费者对平滑消费水平的偏好是传统经济理论中最重要的一个假设之一。这个假设为政府出台相关政策以熨平经济周期波动提供了“理论依据”。然而,如果不考虑这个假设,事实上在很多情况下经济出现波动是受欢迎的。波动是竞争的机会,波动也能创造盈利的机会。举一个不太恰当的例子,一个没有一点波动的金融市场一定不是最受欢迎的市场。此外,正如我们后面还将详细论述的,即便消费者希望收入和消费水平更加平滑,政府的“逆周期调控”政策也未必能够实现这个目标,甚至可能导致波动更剧烈。

第二,企业需要更加稳定的预期来制定投资和生产计划。简言之,如果经济增速剧烈波动,企业可能无法有效地决策,甚至可能因为信心不足而放弃投资。预期稳定往往被认为有利于建立投资者信心,鼓励投资从而带动经济增长。因此,政府通过熨平经济周期波动,可以有效地帮助企业形成稳定的预期,从而鼓励投资。

然而,这个论点也存在几个致命缺陷。最重要的一个缺陷是,政府通过宏观经济政策帮助企业形成稳定预期,将导致所有企业做出相似的投资决策,从而导致经济出现更大的波动。2009年的“四万亿”就是一个典型案例。为了应对全球金融危机对中国经济造成的负面影响,政府推出大规模刺激计划抵御经济下行。于是中国几乎所有企业都形成一致预期,扩大投资、提高杠杆,结果导致2009年和2010年经济出现过热,随后由于产能过剩,资产负债表衰退,经济增速快速下滑,直到现在很多企业仍然没有缓过劲来。可见,政府熨平经济周期波动的政策成了制造更大经济周期波动的因素。

该论点另一个重要缺陷是,由于预期政府会出台“逆周期调控”的政策,企业的投资决策把“政府可能出台什么政策”纳入考虑范围,这反而增加了企业投资决策中预期的不确定性,甚至导致很多企业形成对政策的依赖。“靠政策活着”的企业充斥着市场,一旦政策出现波动,这些企业必然首先会出问题,导致资源浪费和经济周期波动加剧。事实上,企业决策本不应该考虑政府宏观经济政策,而应该考虑市场。但随着政府宏观经济政策在经济周期不同阶段的变化,企业会逐渐适应政策的节奏,跟着所谓“政策风”而行动,结果客观上导致经济周期波动的加剧。

由此可见,政府出台“逆周期调控”宏观经济政策的动机虽然是为了让消费者和生产者更加“幸福稳定”,但调控结果未必如人意,且这两个动机可能本身就存在理论上和实际操作上的缺陷。当然,政府出台“逆周期调控”政策还有其他动机,例如平衡财政预算、降低金融市场系统性风险、降低国际资本流动带来的冲击等。不可否认,这些理由都有一定道理,但前提是经济周期波动是由其他因素导致而不是政府调控政策本身导致的,且“逆周期调控”政策能够做到准确而有效。

事实上,传统主流宏观经济理论最大的漏洞和缺陷恰恰就在于其忽略了宏观经济政策本身可能是经济周期波动的根源,缺乏对宏观经济政策如何导致经济周期波动的系统性分析,将政府假设成能够精准预判经济走势的万能者,通过对需求侧的影响完美控制经济周期波动。因此,本文接下来分析经济周期波动的原因,看看宏观经济政策真正扮演的角色。

传统经济周期理论分析了各种导致经济周期波动的原因,如前文所述,例如企业库存受到季节性因素影响、基础设施改善对整体生产效率的提高、技术突破导致企业生产扩张等。这里需要指出的是,虽然这些因素的确在一定层面上是客观存在的,但传统经济周期理论在分析这些因素时,往往把这些因素理解成“外生冲击”,而不是经济内在的必然发展规律。既然是“外生冲击”,那么必然不受这个经济系统的欢迎,因此,我们才有必要想办法对抗这些冲击,熨平经济周期波动。然而,很多因素事实上是经济发展必然的内生产物。例如技术进步,它并不是天上掉下来的,而是企业根据预判市场和竞争对手而研发的结果。既然是这样,我们又有什么必要去熨平这些因素带来的经济周期波动呢?

更关键的是,传统经济周期理论不仅认为有必要熨平经济周期波动,更认为宏观经济政策能熨平经济周期波动。这些理论恰恰忽略了宏观经济政策正是引起并主导经济周期波动的重要原因。我们先简单回顾一下主流宏观经济模型(例如新古典和新凯恩斯模型)中政策对经济影响的传导机制,看看他们为什么判断宏观经济政策能够熨平经济周期波动而不会引起经济周期波动。以货币政策为例,主流宏观经济理论认为,当经济因为受到“负面冲击”而衰退或者萧条时,央行执行宽松的货币政策,例如扩大货币供给或者降低基准利率,企业能够获得更多的资金或者获得资金更加便宜,因此会扩大投资,从而促进经济增长。只要货币政策宽松程度精准,央行就能完美熨平经济下行的波动。这就是主流宏观经济理论认为政策能熨平经济周期波动的机制。

至于货币政策本身的变动会不会引起经济周期波动,这个问题似乎被学术界“有意无意”地忽略了,也没有引起决策部门的注意。然而,这却是一个极为重要的问题,回答这个问题能够帮助我们更加深刻地分析主流宏观经济理论的传导机制的致命缺陷,也是判定能不能通过宏观经济政策有效熨平经济周期波动的前提条件。很显然,宏观经济政策能有效熨平经济周期波动的重要前提条件之一就是这些政策本身不会带来新的经济周期波动。

当然,主流宏观经济理论显然认识到了这个逻辑前提。他们也给出了答案:宏观经济政策波动不会引起经济周期波动。我们仍以货币政策为例来看看主流宏观经济理论的解释:这一次我们假设经济没有受到任何“外生冲击”,原本是平平稳稳。然后央行突然增加货币供给或降低利率。显然,根据前面已经提到的传导机制,企业会扩大投资,增速加快,经济出现“繁荣期”。如果央行没有不断降息降准,随着投资边际收益率因为投资规模的上升而逐渐下降,企业不会进一步扩大投资,从而经济增速逐渐下降并回归到原来平平稳稳的水平。经济也随即由“繁荣期”转入到“衰退期”。

但是,这可不是经济周期,虽然有一个所谓的“衰退期”,但是在上面这整个过程中,经济增速不过是从繁荣的高速增长回归到原本应有的增速。经济并不会出现萧条期和复苏期(即经济周期的后两个阶段)。这有什么区别呢?区别就在于,由于宽松的货币政策不会带来经济萧条,因此当经济因为其他原因出现萧条的时候,我们就可以放心大胆地推出宽松的货币政策了。

然而,货币政策宽松一下真的只会带来繁荣和(恢复原样的)衰退而不会带来萧条吗?恐怕并不一定。主流宏观经济理论缺乏对企业投资生产的深入了解,从而无法得出宽松的货币政策会引发萧条的结论,这是其重大的理论缺陷。事实上,不少通过仔细分析企业决策和货币传导机制的其他经济理论指出,宽松的货币政策虽然刚开始会导致“虚假的繁荣”,但最后一定会带来萧条,甚至是长期的萧条。通俗地讲,一个经济体中不是只有一种企业,而是有很多企业,且处于不同行业和生产链条的不同阶段。货币宽松时往往是最先获得这些资金的企业开始扩大投资和生产,这些企业往往处于生产链的上游。随着“宽货币”逐渐传导到中下游企业乃至最终到消费者,下游需求才会上升,于是整体经济逐渐扩大投资,经济处于繁荣期。随着“宽货币”红利消退,整个经济体的投资需求也逐渐回归原来水平,经济开始衰退。然而,关键的问题是,由于下游需求回落,上游企业前期过度的投资成了过剩产能。这些上游企业无法有效去产能,或者说去产能并非“零成本”。打一个比方,原来开采煤矿的企业在货币宽松刚开始的时候多买了几台机器以扩大生产,但当下游需求回落的时候,这个企业不可能毫无成本地把这些挖矿的机器变成生产其他产品的机器。这就是典型的资本品与资本品不同所导致的去产能困难或者转型困难。在主流宏观经济理论中,所有企业和资本品都一样,因此不存在这个问题,企业可以不用花额外的成本就能轻松将前期购买的过剩资本品卖掉。然而现实却是,当上游企业需要去产能而变卖资本品时,由于这些资本品的专属性,其市场价格会遭受很大的折扣。这就是去产能的成本。

此外,因为前期扩大投资,企业负债增加。当下游需求回落,变卖资本品又蒙受额外损失时,企业偿还债务的能力大幅下降。这使得其今后的投资能力也大幅下滑,企业将整体处于“被卡住”的尴尬局面。于是,我们会看到这些企业投资会比原本正常水平还低,再加上去产能导致损失,经济终于进入萧条状态。

通过上述分析不难看出,宽松的货币政策带来企业决策失误,而这些失误最终导致企业从“虚假的繁荣”进入“理性的衰退”最终到达“无奈的萧条”。当然,这只是我们从企业生产和投资行为这一个角度提出的理论分析。货币政策变化对资本市场的影响也是传导机制之一,限于篇幅这里不详细展开。

事实上,当前全球主要经济体的央行在制定货币政策时都有一个所谓的“反应函数”,即央行根据预测的未来通胀率变化和产出可能出现的波动而决定相应的货币宽松程度(例如著名的泰勒规则)。央行的初衷是防患于未然,提前将可能出现的波动扼杀在摇篮中。但往往事与愿违,央行预测未来会有经济周期波动,于是货币政策根据“反应函数”也开始波动,结果导致经济更多的波动,于是货币政策继续根据“反应函数”波动,波动就这样一轮轮继续下去。央行好心办了坏事,不但没有熨平经济周期波动,反而成了经济周期波动的发动者。

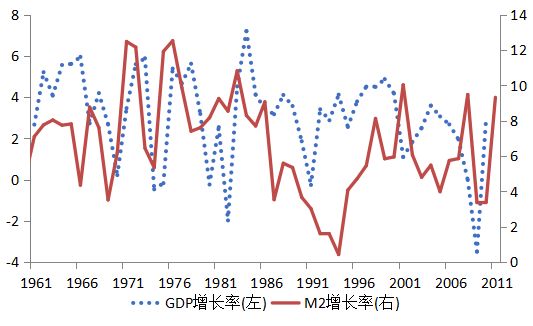

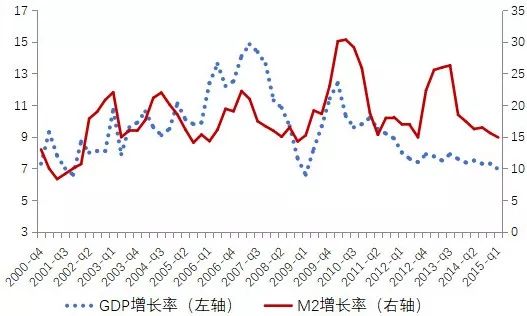

图六是1961年至2011年美国货币供给M2增长率和GDP增长率的对比图,图七是2000年至2015年中国货币供给M2增长率和GDP增长率的对比图。考虑到货币政策传导需要一定时间,我们将M2增长率的数据前置一个季度。通过这两个图我们可以清楚地看到,货币供给的波动正是未来GDP波动的原因。通过货币供给的变化来熨平经济周期波动,只能是一个梦。

“逆周期调控”的政策思维由来已久,政府将减少经济周期波动纳为己任。不论是财政政策的扩张和收缩,还是货币政策的扩张和收缩,都不仅是政府津津乐道的控制经济周期波动的“组合拳”,也是市场在经济出现波动时的习惯性预期。有必要就这个现象进一步展开分析。

首先,暂且认为“逆周期调控”的宏观经济政策能有效减少经济周期波动,而不会带来新的甚至更大的波动,这些政策只是应对经济周期波动的。然而,不少政府却将宏观经济政策理解成促进经济增长的“组合拳”。经济增长和经济周期波动是两个完全不同的概念,不论是机制,还是时间维度都不一样。政府通过干预总需求能够导致经济短期内“上蹿下跳”,但却不可能促进经济的长期增长。长期增长取决于生产的效率和能力,取决于供给侧而非需求侧。中国政府在经历了较长时间的需求侧管理之后,逐渐意识到这个问题,开始推出供给侧结构性改革。然而供给侧结构性改革任重道远,历史上因为需求侧管理失误导致的很多疑难杂症需要医治,政府需要坚定改革决心,把眼光放得更加长远,不能为了追求短期效果而继续使用需求侧刺激这种饮鸩止渴的老办法。很多国家正是因为深陷需求侧管理的泥潭而无法自拔,以至于经济增长停滞,甚至陷入中等收入陷阱。

第二,考虑到宏观经济政策波动对经济的影响巨大,不少学者和政府现在提出一个新的说法:“微调”(fine tuning)。所谓“微调”,其实就是政府披上不干预经济的外衣而干预经济,希望宏观经济政策能够“精准打击”,帮助最需要的企业。且不论这些“微调”政策是否真的是小幅干预,即便是真的也对控制经济周期波动无益。首先,宏观经济政策不可能做到“精准打击”。央行释放流动性,比如定向降准,当资金进入市场后,央行不可能准确控制这些资金的流向,甚至根本无法知道这些资金最后用在什么地方。中国的小微企业最受央行的关心和照顾,但却永远是最难拿到资金的企业。在经历了一轮轮扩张和萧条的波动之后,小微企业现在不愿意贷款了,希望能够去杠杆,维持现金流和生存。现在银行拿着钱让这些企业贷款,这些小微企业也不愿意借,更何况银行未必愿意借钱给这些小微企业。所谓定向降准和精准干预,不可能达到预想效果,也不受央行主观意愿控制。而财政政策更不可能“精准打击”,因为企业都不知道什么领域最需要投资,政府部门怎么可能知道呢?财政扩张无外乎基础设施建设的老套路,随着地方政府财政约束的收紧,这条老路也越走越窄。至于精准的财政补贴,政府不知道如何判断哪些企业或行业最需要补贴,不少企业更是利用这些“精准扶持”政策把地方政府玩得团团转,最后导致大量资源浪费。

最后,回到“逆周期调控”的思维,结合前文的分析,我们可以看出,宏观经济政策不仅不能有效减少经济周期波动,反而是主导经济周期波动的最重要原因之一。政策不仅影响企业和消费者的预期,影响他们的决策,更会扭曲市场原本的价格机制,导致资源不能最有效地分配和使用。不论是为了减少经济周期波动还是为了经济长期增长,放弃“逆周期调控”都是更好的选择。

事实上,面对经济周期波动,政府根本无需干预。企业创新、竞争和淘汰等生产活动正常波动所引起的经济周期波动是正常的,政府不但无需干预,甚至要鼓励某些原因(例如技术创新)导致的经济周期波动。有波动才有优胜劣汰,才有潜在经济产出水平的不断上升。这样的经济周期波动并非围绕水平线波动,而是围绕不断上行的趋势线波动。政府不干预经济周期波动,经济自然规律也一定会使暂时处于萧条的经济自然复苏。但如果政府干预经济,虽然经济从萧条中复苏可能更快,但未来一定还有更久的萧条。此外,从促进经济长期增长的角度而言,政府要保证市场的公平和有效,促进资源有效分配和使用,通过保护企业知识产权、鼓励竞争等措施来激励企业创新。

经济周期波动不可怕,可怕的是经济活动一直跟随着宏观经济政策波动。本文通过介绍什么是经济周期,阐述经济周期的成因,剖析政府部门“逆周期调控”的原因,以及分析“逆周期调控”政策的效果等,认为宏观经济政策的波动才是经济周期波动最重要的原因之一。减少经济周期波动,首先要减少宏观经济政策的波动。摒弃“逆周期调控”思维,改变企业的政策依赖,将投资决策的关注点回归到经济层面而非政策层面,从而促进整个经济体的健康可持续发展。

太和智库原创文章,转载请注明出处。

—————————————————

国以人兴,政以才治。太和智库,关注时代需要。

微信公众号:taihezhiku

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所