导语:2018年,太和智库与北京大学联合发布“一带一路”五通指数研究报告,旨在以直观的量化结果展现“一带一路”的发展情况,以综合的分析研判评估“一带一路”的发展潜力,以切实的政策建议优化“一带一路”的发展方向,为“一带一路”研究、决策和实践提供重要依据和支撑。第二届“一带一路”国际合作高峰论坛召开在即,这是今年中国最重要的主场外交之一,也是一次全球瞩目的国际盛会,论坛核心是推动“一带一路”合作实现高质量发展。为迎接本次高峰论坛,课题组分领域、分地区对“一带一路”五通指数进行了系列延展研究,特连载发布,敬请关注。本文为2018年“一带一路”资金融通单项指数报告。

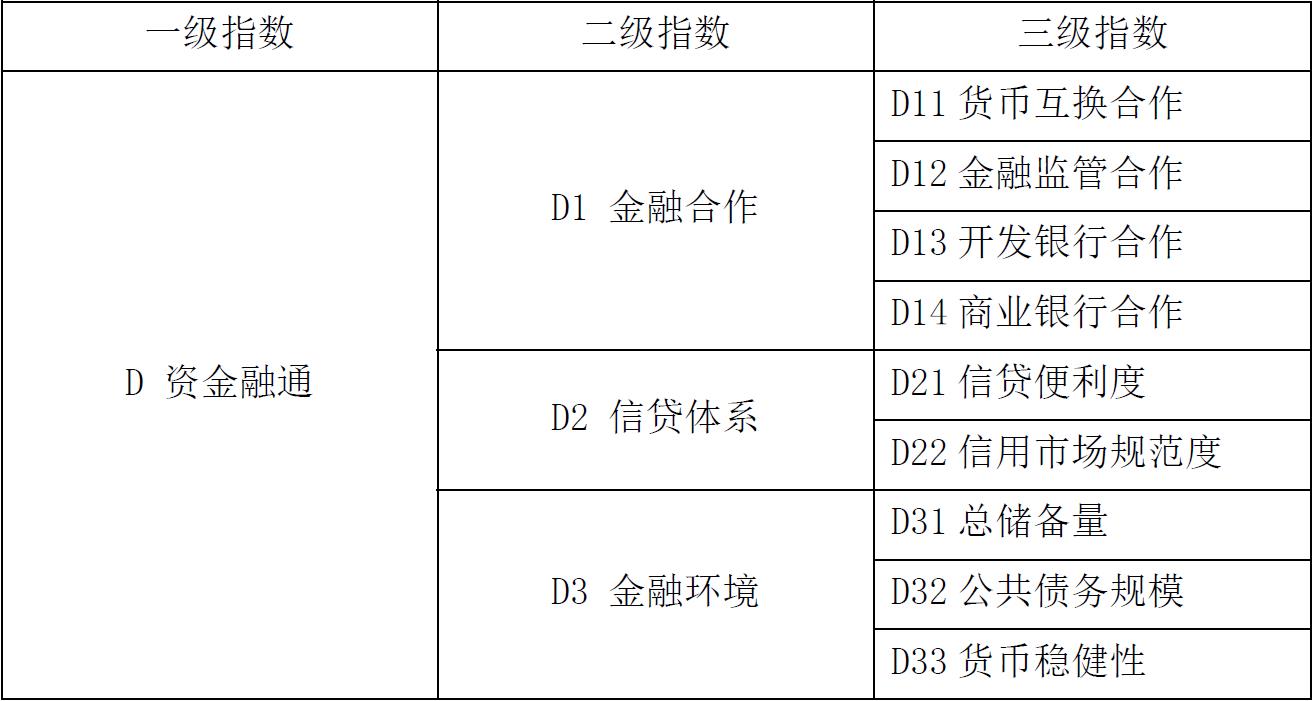

过去五年,中国与“一带一路”沿线国家资金融通合作的范围不断扩大,深度明显加强。为反映上述形势变化,尤其是商业银行合作和开发银行合作这两个领域的进展,课题组今年在去年指标体系基础上,改进测算方法和分级方法,优化了资金融通的指标体系,具体如下所示:

同时,我们将中国与94个“一带一路”沿线国家的资金融通水平分为五个等级:畅通型(>14)、连通型(12-14)、良好型(10-12)、潜力型(8-10)和薄弱型(<8)。基于新的指标和分级体系,课题组对2017年我国与94国资金融通的整体情况分析如下:

2017年,94个“一带一路”沿线国家的资金融通平均得分为9.88分,其中畅通型18国,连通型10国,良好型17国,潜力型9国,薄弱型为40国。可以看出,水平低的国家(潜力、薄弱)占半数以上(52%),水平高的国家(畅通、连通)不足30%(29.7%)。这表明,“一带一路”沿线各国资金融通水平分化较大;中国与“一带一路”沿线国家的金融合作在广度和深度上仍有进一步拓展空间。

“一带一路”的资金融通水平在各地区间的分化水平要远小于各地区内的分化水平。各地区间的分化水平从高到低依次为:东南亚(12.50),中亚与蒙古(11.64),欧洲(10.73),欧亚(10.55,除波罗的海三国外的前苏联各国),南亚(9.26),大洋洲(8.74),西亚北非(8.61),中东欧(8.18)。东南亚整体属于连通型,中亚、欧洲、欧亚属于良好型,南亚、大洋洲、西亚北非和中东欧属于潜力型。

在多数国家为薄弱型的情况下,却没有任何一个地区属于薄弱型,这意味着每个地区都有若干国家具有较高资金融通水平,从而使得该地区总体上保持较高资金融通水平。如在中东欧地区,匈牙利(15.47)、波兰(11.68)、立陶宛(10.61)和捷克(10.08)四国资金融通水平都较高,而其余12个国家的均值仅为6.93。又如西亚北非18国,后半段的九国均值只有4.88,但该地区同时又有阿联酋、土耳其、卡塔尔和摩洛哥四个畅通型或连通型国家。

这种地区差异小但地区内差异极大的现象,一方面,表明“一带一路”建设在过去五年里取得成效,在每个主要地区都能与强有力的中间力量国家建立联系,如中东欧的匈牙利,西亚北非的阿联酋,欧洲的英国、瑞士、德国、冰岛,大洋洲的澳大利亚、新西兰,欧亚的俄罗斯、白俄罗斯、乌克兰,南亚的印度、巴基斯坦;另一方面,也表明“一带一路”建设未来仍存在巨大潜力,存在从资金融通薄弱型国家出发提升地区内其他国家资金融通程度的可能性。

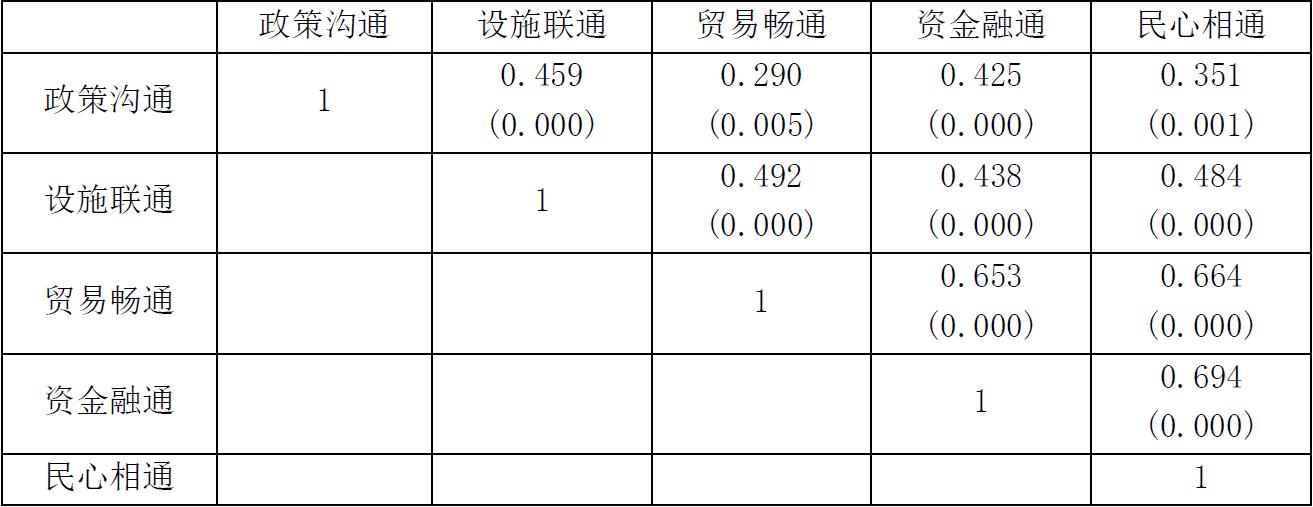

在五通框架下,资金融通的实现要依赖其他四通的实现(参见表5-2)。尤其是民心相通和贸易畅通的提高,对资金融通的促进作用不容忽视。

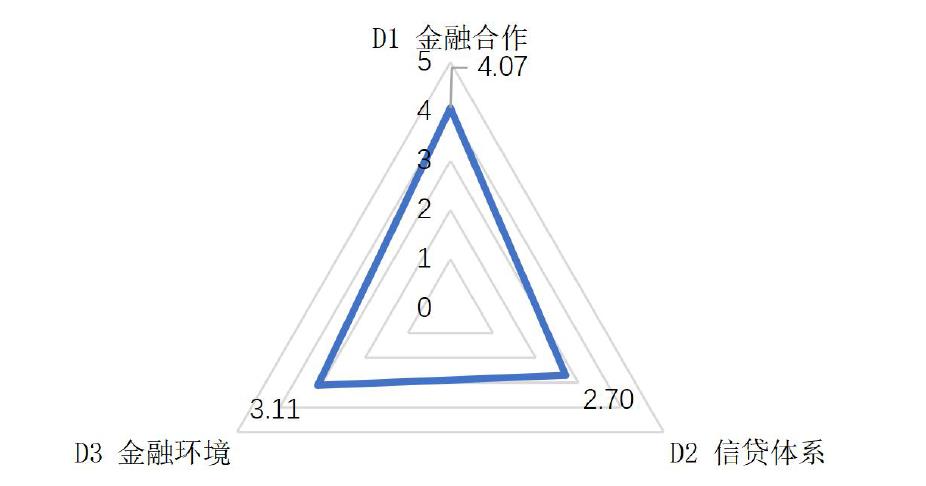

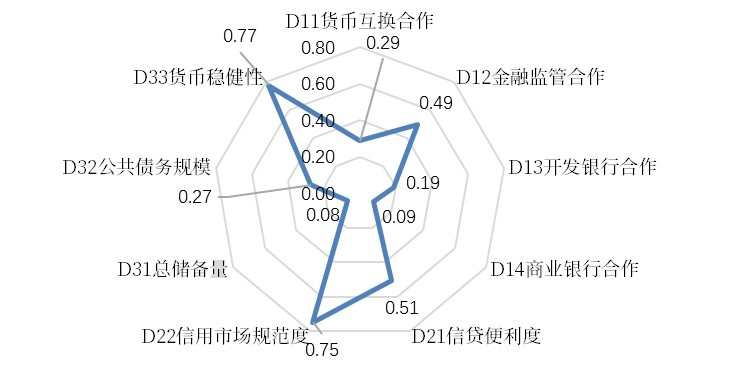

由资金融通二级指数和三级指数的雷达图(三级指标的量纲差别较大,无法直接放入雷达图进行比较,因此是在最大最小标准化后进行的比较)可知,各具体指标之间差别明显。在二级指标上,D1金融合作指数高于D3金融环境指数,再高于D2信贷体系;三级指标大致可分为两档,一档是0.49以上的高分档,它们是D12的金融监管合作、D21的信贷便利度、D22的信用市场规范度、D33的货币稳健型;另一档则是D11的货币互换合作、D13的开发银行合作、D14的商业银行合作、D31的总储备量和D32的公共债务规模。

由此可知,为进一步提高我国与“一带一路”各国的资金融通指数,在继续维持发展优势项目的同时,可有选择性地在目前得分较低的项目上继续加强工作,如D1金融合作中除金融监管合作的其他项;但有些项目的介入需要保持谨慎,如对象国的总储备量和公共债务,后者与该国自身的经济基础和既有国民经济结构相关,外部力量的介入对其影响或许极为有限。

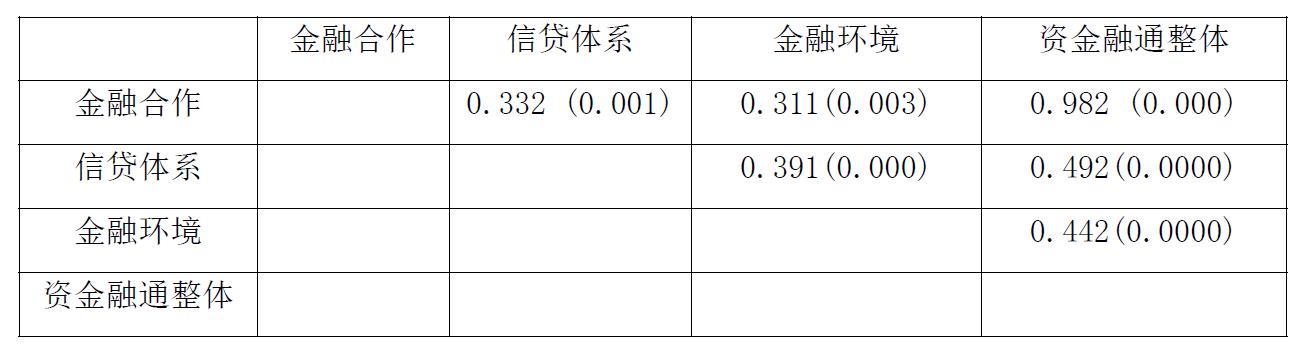

从资金融通指数内部相关系数分析的角度出发,3项二级指标(金融合作、信贷体系、金融环境)相互间与资金融通整体的关系并不趋同(表5-3)。关系最为紧密的是金融合作与资金融通整体之间的关系,其次是信贷体系与资金融通整体、金融环境与资金融通整体之间的关系,最后才是内部三项之间的关系。

为促进资金融通整体水平的上升,继续加强同“一带一路”的金融合作可取得立竿见影的效果。此处的金融合作包括4个三级指标,即货币互换、金融监管、开发银行和商业银行合作。对于开发银行指数,受惠于亚投行和亚开行项目库的高透明性,课题组以项目数据为重要支撑,测算了开发银行合作的水平;对于商业银行指数,也将对象国的金融开放程度纳入考虑范围,其原因在于从我国商业银行落地到在当地开展业务尚有一段距离,而相对方便而合理的测算距离办法,则是将对象国金融开放程度,即外国银行在该国提供金融服务的范围纳入考量。

由表3的金融合作与资金融通的高相关性可知,金融合作指数下4项三级指数对提高资金融通水平均有明显促进效果。商业银行合作与整体的金融合作相关性最高(0.835),其次是金融监管(0.67),最后才是开发银行合作(0.533)和货币互换(0.505)。而且,金融合作水平项下的4个分项与资金融通水平整体的相关性,比信贷体系和金融环境与资金融通商业银行合作的相关性要高。

从可获得性上来看,继续加强金融监管合作的空间有限,亚投行亚开行的扩容空间已不大。在商业银行方面,虽然合作相关系数最高,但也更为复杂。一方面,当落地协议签订和分支机构落地之后,我国商业银行在所在国的业务开展即受制于该国的整体金融开放和金融发展水平;另一方面,虽然可以把提高所在国金融开放水平作为与IMF以及西方各国加强合作的切入点,操作得当有可能实现中国、西方、对象国的三方共赢,减少各国对“一带一路”的疑虑,但鉴于金融开放水平是一国金融主权的重要组成部分,我国的金融开放水平又有限,则我国在推进对象国的金融开放方面相当不便。因此本报告认为,在目前的国际环境下,更新扩大中国与各国的货币互换协议和扩大开发银行的投资项目投放对促进资金融通来说,是更为可行的办法。

在货币互换合作上,由于货币互换协议的额度会不断加大,而且随着中国与相关国家经贸金融关系的进一步发展,避免汇率波动的需求也会更加强烈(包括双边汇率与第三方的汇率),因此,对货币互换协议的更新和额度提升存在实质性需求。这也是本报告认为继续加强货币互换协议的建设相对更容易的原因。

同理,开发银行合作项目数量可以不断增加,且今年的考察中项目、进行中项目,将有可能成为进行中项目、完成结项项目,由此可以得出项目量将持续增加的判断,其同样有助于资金融通水平的正循环,值得进一步发展。此外,开发银行所支持建设的基础设施和民生设施项目,有一定的正循环性,即随着上述项目在当地落地和发挥作用,会改善当地的经济和社会发展水平,进而催生新的项目需求,因此开发银行合作的发展潜力仍值得期待。

信贷体系与资金融通整体具有相对高的相关性。因此,支持“一带一路”沿线各国国内金融市场的建设,对“一带一路”资金融通的建设有积极作用。但受各国金融主权限制,且各国金融信贷市场的发展都已形成特定的利益格局,因此我国在信贷领域不宜强力推动,而应在该国内外局势出现有利于金融制度的便利化和规划化发展的条件时,再扮演临门一脚的角色。

帮助“一带一路”国家实现其国内金融稳定,尤其是帮助其克服债务和国际支付上的困难,对促进“一带一路”资金融通具有重要作用。但由于一国国内金融稳定更多依赖该国自身的经济政策,而且一国如果将自身国内金融完全寄望于他国支持,容易诱发道德风险,致使金融稳定愈发难以实现。因此,如果是为支持一国金融稳定而对其进行的特定融资,需要该国附带承诺某些特定领域的国内改革。

我们的结论是:中国与“一带一路”各国的金融合作在广度和深度上亟待进一步加强。各地区内的分异水平高于各地区间的分异水平,这为我国以各地区的中坚力量国家为依托,以点带面扩大整个区域的资金融通水平创造了条件。具体措施上,扩大中国与各国的货币互换协议和扩大开发银行的投资项目投放,这两种措施与其他政策选项相比,风险更小,预期效果也更好。

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所