导语:在全球经济增长放缓背景下,中国第二季度GDP同比增长6.2%,上半年整体GDP同比增长6.3%,在全球主要经济体中仍名列前茅。但由于投资乏力、出口承压,增速已处历史低位。究其原因,一方面,中国目前的经济规模已难以持续保持高速增长;另一方面,中国正处于转型攻坚期,经济结构的调整将带来阵痛。总体来看,目前中国经济增长趋于平稳,经济韧性已有所凸显,未来应当正视转型过程中所遇困境,继续坚持以供给侧结构性改革为主线,深化市场化改革,促进中国经济实现高质量、高效率、可持续增长。

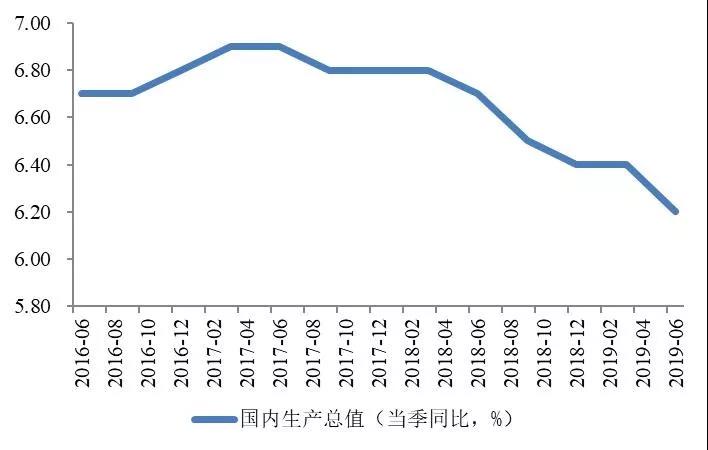

2019年上半年GDP总值45.09万亿元,同比实际增长6.3%。其中,第一季度同比增长6.4%,第二季度同比增长6.2%,分别低于去年同期0.4和0.5个百分点,经济增速回落趋势较为明显。其中,投资增速下滑严重,拖累经济增速。1-6月全国固定资产投资29.91万亿元,同比增长5.8%,增速比去年同期回落0.2个百分点。其中,民间固定资产投资18.03万亿元,同比增长5.7%,增速更是比去年同期回落2.4个百分点。

第一产业投资延续前期颓势,但降幅已大幅缩窄。第一产业投资回落的原因主要是去年同期高速增长所带来的高基数效应,同时也受农业投资周期规律的影响。二者共同作用,导致1-6月份第一产业固定投资滑落。不过随着未来基数效应的消退,预计第一产业固定资产投资数据在下半年会逐渐得到改善。

第二产业投资逐季回落,上下游行业分化加剧。数据表明,1-6月第二产业工业投资同比增长2.9%,比上月回落0.3个百分点,且低于去年同期0.9个百分点。其中,制造业投资增长3%,增速较1-5月进一步提高0.3个百分点。制造业投资连续两个月的回升与上半年推行的制造业增值税减税有关,减税对于内需疲软、外需不稳的国内制造业带来一定的提振作用。然而,尽管制造业投资总体增速小幅回升,但内部分化仍然严重。具体而言,化学原料及制品制造、医药制造、TMT行业继续保持较高增速;有色金属加工业、运输设备制造业以及农副食品加工业增速则继续回落。制造业增速的这种分化已经持续数月,表明随着供给侧结构性改革的推进,制造业的结构转型和升级使得上下游行业的分化不断加剧,预计短期内这种局面仍将继续。

第三产业投资低于预期,“基建补短板”对投资的提振效果尚未显现。第三产业固定投资增速小幅提升,但考虑到基数效应,上半年第三产业固定资产投资增速变化并不显著,“基建补短板”对投资的提振效果尚未显现。自去年9月触底回升以来,基建投资增速不断提升。但今年一季度以来其涨幅不断缩小,1-5月甚至出现了小幅回落,这表明基建投资并未按照市场预期那样持续发力。究其原因主要有两个方面,第一,基建投放资金受限。在去杠杆的压力下,地方政府很难进一步举债加杠杆来为基建融资;第二,减税降负政策的出台使得地方政府收入进一步回落。此外,基建补短板的落实也存在一定的时滞性,考虑到经济持续下行的压力,政府通过刺激基建投资来提升需求的可能性依然存在。随着专项债券发行不断加大、重大项目陆续得到批复,三季度基建投资有可能再次回升,尽管其对于经济刺激的效率已经微乎其微。

工业增速下滑拖累GDP增速,产业结构虽在优化但亦难对经济形成支撑。2019年上半年,第一产业增加值2.32万亿元,同比增长3%,增速较第一季度提升0.3个百分点;第二产业增加值18万亿元,同比增长5.8%,较第一季度回落0.3个百分点;第三产业增加值24.77万亿元,同比增长7%,较第一季度持平。然而,与去年同期相比,第一、第二和第三产业同比增速分别降低了0.3、0.3和0.6个百分点,第二和第三产业增速均下行明显,国内经济增速仍在下行。从产业占比来看,上半年第一产业占比5.15%,较第一季度提升1.04个百分点,但低于去年同期0.02个百分点,考虑到去年农业供给侧结构性改革的影响,第一产业整体运行较为平稳。第二产业占比39.91%,较第一季度提升1.33个百分点,但较去年同期回落0.49个百分点。由此可见,在国内外需求疲软、固定资产投资持续下行背景下,工业下行的压力依然较大,上半年第一季度工业增加值增速从高位回落,也印证了这一点。第三产业占比54.94%,较第一季度大幅下滑2.36个百分点,但较去年同期小幅提升0.51个百分点。因此,综合分析可以发现,在第二产业增速持续下行的压力下,第三产业虽有发展但并未对GDP产生明显的支撑作用。

外需走弱、投资乏力背景下,“政策刺激”的消费成为GDP增长的主要动力。从需求端看,投资、出口和消费在前三季度均面临较大压力,消费成为主要支撑。投资方面,尽管在“基建补短板”的政策要求下,基建投资有所回暖,但终究其效率较低,并未对国内经济提供足够的正向支撑。出口方面,上半年,中美贸易摩擦再度升温,美国再次对中国数千亿美元规模的商品加征关税,即使我国贸易结构有所优化,对“一带一路”沿线国家的出口不断增高,但在全球经济增长乏力的大背景下,出口对于GDP的贡献十分有限。消费方面,目前GDP增速的主要推动力仍然是消费,尤其是以信贷为驱动的消费。数据显示,资本形成对于上半年GDP增长的贡献率为19.2%,而消费对于GDP的贡献率高达60.1%。实际上,消费的增加与第三产业增速的维持有着密切联系,但是消费的增加是否真正来自于国内需求的有效复苏却并不确定。首先,上半年出台的个税改革在一定程度上提振了消费;其次,各级政府响应中央号召出台了各种促进消费的政策也推动了消费。然而,这些刺激性政策能否持续仍有待观察,带来的消费增加是短期现象还是长期现象也值得怀疑。毕竟,在政府部门杠杆率的“红线”下,大规模的消费刺激政策很难出台,且在收入基本稳定的情况下,信贷杠杆是带动消费的关键因素,而6月份的信贷数据表明,居民中长期贷款的反弹已经在逐渐挤占短期消费信贷,未来消费高增长是否可持续并不确定。

通观2019年上半年GDP增速,无论是半年数据还是当季数据均低于去年同期,且连续3年下行。从三大产业来看,第二产业增速显著下降,第三产业增速持平,显示出产业结构有所优化,但经济何时完成筑底尚有待观察。

首先,贸易摩擦阴影下外部环境不确定性加剧,导致出口对经济增长贡献降低,并且贸易摩擦的长期性、复杂性绝不是短期可以解决的问题,因此贸易对经济增速的拖累将长期存在。

其次,基建投资虽有提升但增幅并未达到市场预期,这一方面在于资金的紧缺,另一方面也在于政策落实的滞后性。预计在专项债务发行加大、重大项目批复加快的共同作用下,三季度基建投资有再次回升的可能。由于“基建补短板”效率不足,固定资产投资的整体回落使得资本形成总额的贡献率同样下滑,投资对于经济效率的刺激作用已经微乎其微。

最后,当前消费对GDP增长贡献的基础性作用能否持续仍值得怀疑。一方面,本轮消费提振并不是直接来自于国内需求的增多,在PMI持续在荣枯线下徘徊、进口萎靡不振、投资低位震荡背景下,消费提振难以获得基本面支撑;另一方面,政策性刺激对于消费的影响只能是一种短期效应,长期来看,失去基本面支撑的消费很难维持高增长。

总体而言,尽管经济尚未触底,但在政策刺激下,全年GDP仍能够大概率实现6%以上的增长目标,但对于缓解经济结构性矛盾并无益处,且会降低经济增长的“含金量”。因此,当下我们需要正视面临的困难,放弃盲目的“自满”情绪,以完善地方政府财政结构、化解系统性债务风险为突破口,以深化市场化改革、强化经济活力为目标,用时间换空间,坚守“去杠杆、换模式、增效率”的发展道路,刺激经济的“内源动力”,为中国经济走向健康可持续发展之路打牢基础。

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所