导语:2021年11月11日,国家主席习近平在亚太经合组织工商领导人峰会的主旨演讲中提到,我们要准确理解可持续发展理念,以人民为中心,协调好经济增长、民生保障、节能减排,在经济发展中促进绿色转型,在绿色转型中实现更大发展。

可持续发展目标是全球迈向可持续发展的阶段性目标,而ESG(环境、社会和治理)企业评价标准则是揭示金融风险、为企业提供融资以帮助其转型并实现可持续发展目标的准则。ESG理念和框架充分纳入可持续发展目标的内容。ESG推动企业的环境、社会和治理变革,促进形成风险可控的融资体系,有助于企业实现可持续发展目标。本系列研究以ESG为桥梁,探讨可持续发展与金融风险之间的关系。

现有ESG评价标准体系大部分处于数据处理、打分体系阶段,其数据处理的过程与结果并没有揭示企业金融风险,也没有为企业提供融资帮助,与企业的市场价值并没有产生直接关联。在金融市场上,我们常用的对标企业的指标有企业市值、企业市盈率、企业资产负债率等,这些指标都可以用来刻画金融风险。本碳金融研究ESG评价标准以ESG为桥梁,从ESG评价标准出发,识别影响企业可持续发展的财务管理等指标,定量对指标进行回测,揭示每个指标的市场风险,为企业的可持续发展和金融风险建立联系。

不同的ESG评级公司所采用的评级指标不尽相同,从一般意义上无法判断指标的有效性和评级的优劣,这为企业及金融机构应用ESG评价标准带来困难。碳金融所需要的评价标准是能够解释企业金融风险、为企业提供融资转型的标准。以此为目标,本碳金融研究将ESG评价有效指标定义为:能够为企业可持续发展带来市场价值的指标,且有效指标可以从逻辑关系上建立金融风险和企业价值之间的关系(即企业可持续发展目标之一)。只有建立了可靠的、有效的、适用于不同时期的有效指标体系,ESG评价标准才能更好地被运用到企业实践中,ESG投资策略才能让金融机构更好地赋能实体企业。

在建立可持续发展与金融风险逻辑关系的基础上,本碳金融研究提出可以用量化模型和机器学习等方法应对不同行业企业、不同指标之间的复杂关系,并赋予可持续发展与金融风险二者间的定量关系。

基于碳金融研究之一:行业分类标准的研究。对于所有企业可持续发展与金融风险的关联,我们认为必须分行业来鉴别ESG有效指标。

首先,从生产要素来细分行业。从资本和人力两个生产要素维度去看不同行业,依据资本分为重资产行业和轻资产行业,依据人力分为劳动密集型行业和轻劳力行业。在劳动密集型行业,比如光伏、煤炭、电力这些行业,人员管理包括企业人数、管理能力、人员稳定性,也就是ESG评价标准中治理(Governance)会起到关键作用,其影响着企业财务上的风险指标,包括成本支出、生产安全性及其相关的运营成本。对于资本密集型行业,如航空运输、能源行业,ESG中的环境(Environment)因素则更为重要。比如,投资、并购低碳科技公司或新能源项目,会影响企业风险指标,包括资本支出及其相关财务开支,从而导致企业财务成本、企业价值、可持续发展战略的变化。

综上所述,影响不同行业可持续发展的关键风险指标是不同的,在实践可持续发展理念时,不能一概而论,应识别不同行业的不同财务特征、市场特征等金融风险,科学地在环境、社会、治理的不同分支下建立指标评价标准,并开展实践,推进财务筹划,用金融手段赋能企业发展,从而有效提高不同行业的企业价值,推进可持续发展目标。

其次,定量分析各行业金融风险。要识别每个行业的ESG有效指标,解释金融风险,可以采用因果分析、相关分析、回归分析等方式,并检验其显著性特征,这些分析方法在金融量化分析中被普遍采用。我们使用每个行业专家提供的关键词和“绿色”“可持续发展”等关键词,通过机器学习的知识图谱,链接到相关影响力节点、产业链节点、技术节点,从而构建对行业产生影响力的关键风险指标,从可能性、影响力、及时性三方面评估指标。这些节点指标直接和收益率进行历史回测,从收益率体现显著性影响。

最后,可持续发展金融风险研究与金融量化分析的区别是,可持续发展用于企业社会实践,帮助企业化解风险,获得融资;而金融量化分析用于金融市场博弈。可持续发展金融风险研究的重点在于识别有效指标,把机器学习与行业企业专家分析结合在一起,形成反馈与自反馈机制才能给企业价值提供有效的支撑和帮助。

跨行业金融风险传递研究是最近几年在金融分析里面产生的,但由于金融分析师本身固有的学科限制、考核限制等,一般跨行业研究存在难点。在行业企业里,涉及到更加精细的技术领域,比如电力领域和石化领域的技术和学科完全不同,但这些都属于能源领域,能够理解和精通双学科的人才相对紧缺。

但是,跨行业研究对于产业供应链体系和全社会可持续发展又非常重要,能帮助企业理解并预判未来一段时间内上下游行业的变化对企业自身可持续发展的影响及其可能性。比如,对于新能源汽车行业要对行业上游电池的发展趋势及其风险进行预判,储能电池行业要对上游的锂、钴储量和价格等指标进行预判,而锂、钴等属于材料行业,隶属该行业的企业在治理结构中的风险指标包括资本开支、兼并收购等会影响整个行业的价格趋势变动。

综上所述,可持续发展金融风险贯穿产业链内循环,产业链结构越是趋于复杂网络性,风险指标越是难以识别和分析。我们需要尽可能地及早洞察并定量分析产业链变化的关键指标,对关键指标进行量化科学分析,为企业、政府动态响应、管理决策提供科学依据。

针对以上复杂性,本碳金融研究致力于利用人工智能构建产业链的复杂网络,自动寻找行业上下游的关联性,在关联性的基础上找到传递的路径,用人工智能和大数据等方法赋能产业链内循环的可持续发展。

ESG投资最近受到很多关注,国外的研究报告也层出不穷。据全球可持续投资联盟(GSIA)统计,全球以“社会责任”为主题的投资策略相关资产管理规模约为229亿美元,与ESG概念相关的资金管理规模约为1080亿美元。近几年来,资产管理机构也越来越愿意用ESG概念来新设基金,投资人也愿意投资更多的资产到类似投资理念的基金产品中。

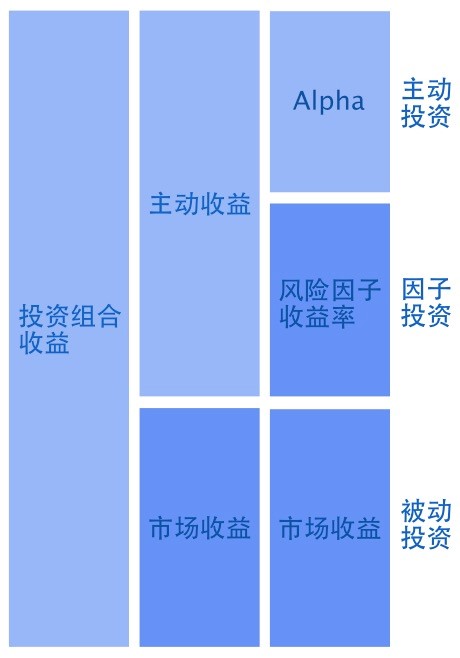

主动投资通常将策略收益分解成市场指数收益和主动投资收益, 后者分解成指标投资收益与主动投资的Alpha(超额收益)。如果重仓大蓝筹的基金跑赢市场,那么它的主动管理收益中的指标收益很高,而Alpha可能很低。我们最关心的是最后一部分收益,策略的真正价值在于提供超出市场Beta(平均收益)与风险指标收益的Alpha。

指标逻辑和企业实践问题。一般的量化收益率分析逻辑为选择ESG中的某个指标,对于该指标和该行业历史收益率做检验。用MSCI的ESG打分指标举例,在其ESG指标的环境大类下,有一个主题分类是污染和废弃物。企业如何应对有毒的排放物和废弃材料,如何应对环境污染是该项主题下的重要考察内容。应对预案不够充分,容易降低产生环境污染或者措施不完善的企业的评分。而此类企业一般来说有较大可能会发生污染事件,造成企业名誉和经营受损。如果靠披露信息和是否污染的事件逻辑,我们仅能做不精细的分类,而如果更进一步,用污染物排放治理的成本与该行业历史收益率进行检验,既可以在降低污染、增加企业成本的基本逻辑上令人信服,也能够更加精细化企业运营成本及其打分。通过长期数据的积累和算法的调整,我们能够得到有效的行业污染物治理成本与该行业收益显著性的关系,从而指导企业实践。

指标市场共线性问题。市场核心问题是ESG提供的超额收益Alpha是否可以被可持续发展的金融风险指标所解释。资本市场的魔力在于市场公开信息都能被及时反映在价格里面,因此用一般风险指标去挖掘并解释超额收益率,恐怕会和所有量化指标一样失去有效性。但我们坚信环境、社会、治理的可持续发展目标在碳中和、碳达峰的指引下最终会超越其他的投资理念,且践行该目标的过程就是金融市场服务于企业实践的过程,在该目标下的重要影响力风险指标会随着时间动态变化,服务于企业价值的提高。

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所