硅谷银行1983年成立于美国,其主要业务集中在美国境内,包括商业银行业务、投行业务、风险信贷投资、私人银行和财富管理等。截至2022年底,硅谷银行资产负债表规模约为2110亿美元,在美国银行中排名第11,占全美银行总资产的不到1%。

2023年3月9日,硅谷银行表示将出售其投资组合中价值210亿美元、几近其所有可供出售的证券部分,并大幅下调年度净利息收入预期,此举引发该公司股价下跌以及美国银行业股票和债券下跌。3月10日,硅谷银行美股盘前停牌。加利福尼亚州金融保护和创新局接管了硅谷银行,并任命联邦存款保险公司(FDIC)为接管人。硅谷银行尝试融资的行动遭遇失败,该公司现正试图通过谈判寻求整体出售,目前有大型金融机构正在考虑收购的可能性。此外,美国财政部也正密切关注硅谷银行事件的发展动向。

与美国其他银行不同的是,硅谷银行定位独特,其仅将科技企业、生命科学和医疗健康企业、私募基金和风险投资基金作为目标客户群体。硅谷银行存户类型单一,且倾向于在科技企业发展的全周期提供帮助,特别是为处于早期和中期的初创公司提供帮助,这也反映出其客户风险更高。从商业模式来看,客户群体类型单一且风险更高是硅谷银行面临流动性困难的根本原因。近一年来,硅谷银行不少客户,包括众多初创科技公司亏损严重,融资困难,导致大量提款,从而引发了硅谷银行的流动性困难。

从银行资产负债表看,“借短放长”(即资金来源短期化、资金运用长期化)导致的期限错配(资产端期限与负债端期限不匹配)是导致硅谷银行流动性危机和仓促融资的主要原因。

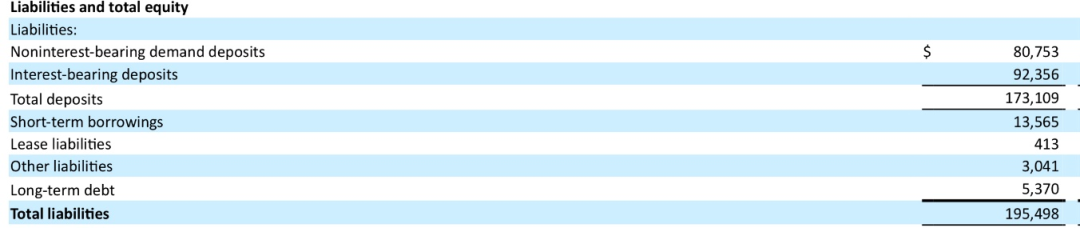

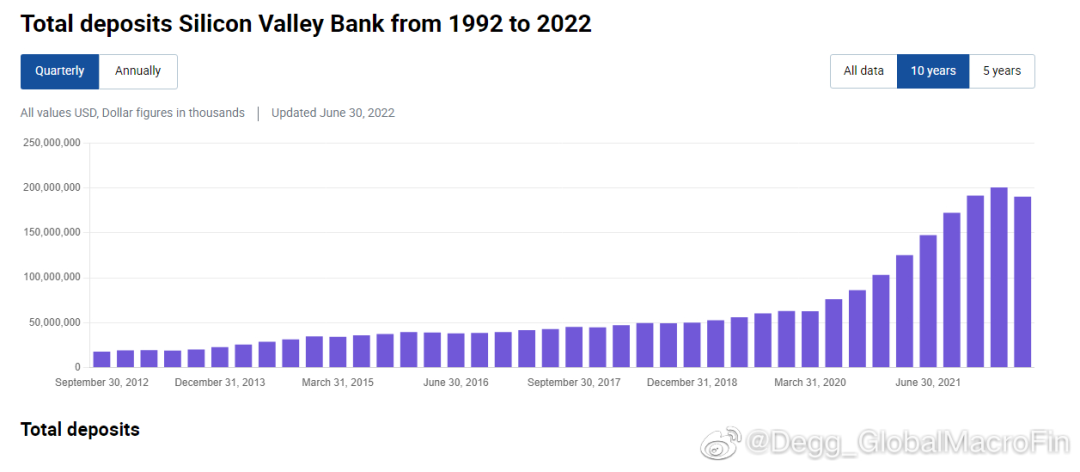

(一)负债端。截至2022年12月底,硅谷银行存款为1731亿美金,占总负债的89%。其中923亿为计息存款(见图1)。2020年下半年疫情担忧褪去后,美联储仍承诺将长时间维持零利率,量化宽松持续进行。全球迎来了一波科技企业的融资热潮,硅谷银行也吸收了大量来自于其科技企业客户的现金和存款。从2020年6月至2021年12月,硅谷银行存款从760亿美元上升到逾1900亿美元,增幅近2倍,但从2022年3月触顶后便开始持续流出(见图2)。2022年,硅谷银行全年存款额下降160亿,约占其存款总额的10%,特别是活期无息存款由1260亿骤降至807亿,这大大增加了负债端的利息支出压力。

图1:SVB2022年Q4资产负债情况

图2:SVB从1991年到2022年的总存款

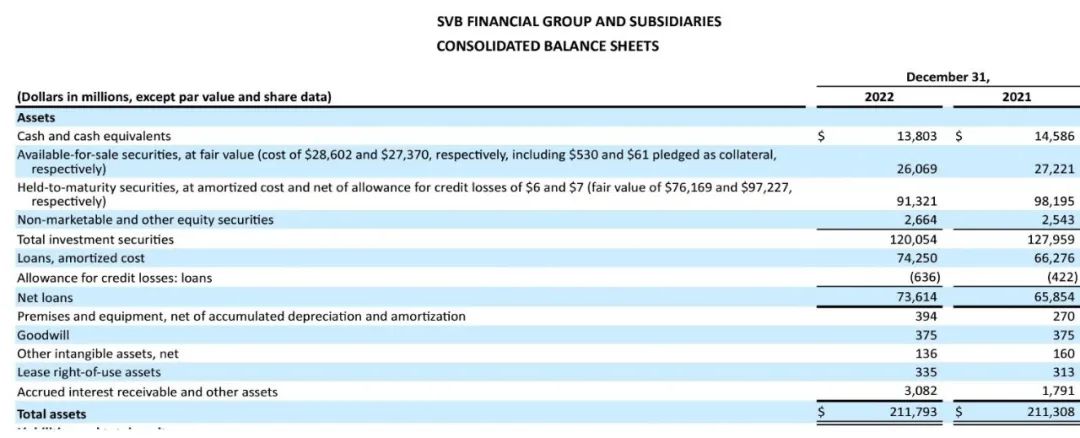

(二)资产端。截至2022年底,硅谷银行主要拥有两类资产(见图3):一是1200亿美元的证券投资,其中913.21亿美元是持有至到期账户(HTM)中的抵押贷款支持证券(MBS)组合,另外260.69亿美元是可供出售账户(AFS)的金融资产。由于硅谷银行资产中有相当一部分是在2020年至2021年低息环境下所购买。在美联储迅速升息环境下,以AFS计量的美债有超过25亿美元的未实现损失(unrealized loss),公允市值为260.69亿美元;以HTM计量的MBS的未实现损失为150亿美元,公允市值为762亿美元。

图3:硅谷银行2022年和2021年的资产端

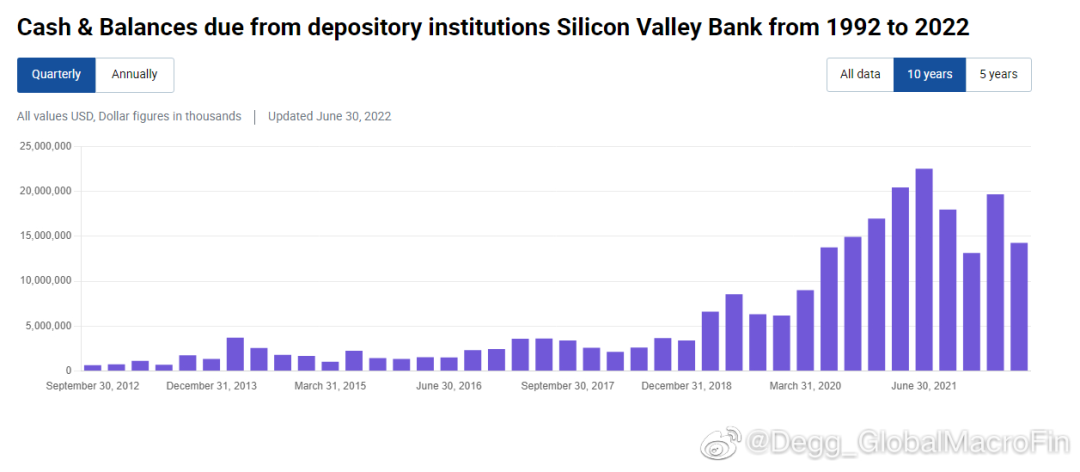

二是138亿美元的现金及现金等价物(包括准备金、回购、短债)。2020年中至2021年中,硅谷银行的这类资产由140亿增长到了220亿,但是到2021年底下降至130亿,甚至低于2020年中的水平(见图4)。这反映出,硅谷银行在激进配置长期资产的同时,并没有为应对存款流出预留出等比例的现金储备。

图4:硅谷银行的现金及现金等价物

(一)对美国银行业的影响。美国硅谷银行困境的主因是美联储持续加息背景下流动性风险的暴露。尽管目前市场恐慌情绪正在蔓延,但硅谷银行的流动性压力尚不至于发展到债务危机,也不足以引发金融海啸。

根据分析,硅谷银行目前最主要的问题并非源于其风险资本贷款,而是源于其持有的证券投资组合中存在太多长期抵押贷款,而这一问题在大型银行并不算普遍。除此之外,硅谷银行没有太多低成本的消费者存款,与美国其他银行相比,硅谷银行在利率方面的脆弱性也属特例。

就目前情况来看,硅谷银行的倒闭暂时不会引起新一场雷曼危机。该事件对已通过美联储压力测试的系统性重要银行的影响较小,但有可能为一些区域性的小银行带来挤兑风险。

(二)对储户的影响。目前来看,存款25万美元以下的储户因受联邦存款保险公司(FDIC)保护而不会受到影响,即使硅谷银行无法支付,FDIC也将予以赔付。存款金额超过25万美元的企业客户将收到FDIC提供的收据,并会在未来清算时优先获得赔付。

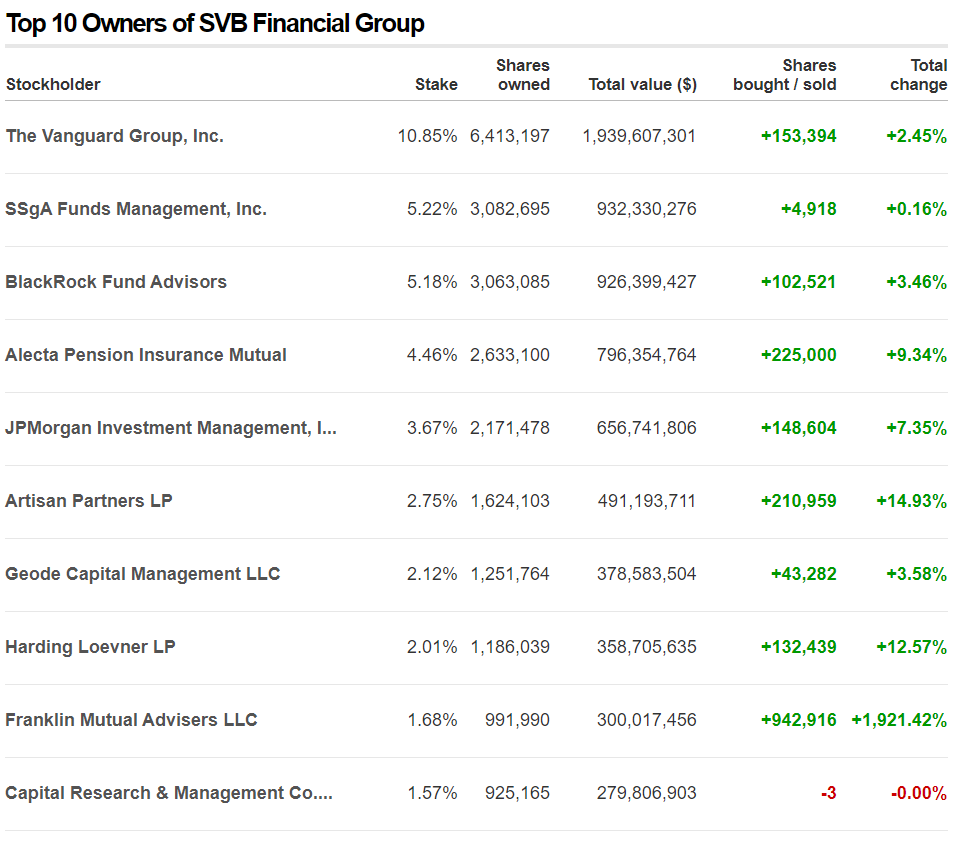

(三)对银行股东的影响。一般商业银行的清算清偿次序为:清算费用、职工工资、优先债权,包括存款及一般债权。如有资金剩余,最后才会轮到优先股、普通股的投资人。因此最先遭受损失的将是硅谷银行的普通股股东,他们有可能损失所有投资。硅谷银行的前十大股东包括先锋基金、道富环球基金、贝莱德等,持股比例占35%以上(见图5)。

图5:SVB的前十大股东

(四)对风险投资行业的影响。硅谷银行的流动性危机给整个风险投资行业敲响了警钟。由于硅谷众多基金和科技公司的存款都放在硅谷银行,事发后,众多业内知名风险资本公司及被投公司纷纷从硅谷银行撤资,但接下来还要看硅谷银行的偿债能力。可以预见的是,在目前宏观环境恶化的条件下,风险资本将对新的投资项目更加谨慎,并会重新思考已投企业的估值是否过高,以及部分企业烧钱的可持续性。这对于盈利能力有限的初创企业来说,无疑将是一场生存危机。

© 2013-2021 Taihe Institute (TI) . All rights reserved. Taihe Institute (TI) . 太和智库咨询(北京)有限公司 京ICP备16023694号-1 法律顾问:中伦文德律师事务所